FIRB对外国投资的打压,可能引发澳洲农业“断粮”

共1411字|预计阅读时长2分钟 疫情期间,联邦政府对外国投资的限制,可能会使澳洲农业面临严重的资金问题。 近几年来的持续干旱,已经使澳洲各地很多农民陷入财务困境。而现在随着邻国陷入困境,来自国外的买家又被挡在市场门外,一些农民可能掉入“流动性

共2589字|预计阅读时长4分钟

Stay in the game(活下去,留在牌桌上)。只有一直在场,你才能看到更多,总结更多经验教训。苏世民在他的新书《我的经验与教训》的发布会中这样说到。

面对现今的资本市场振荡波动,苏世民表示,“我们需要关注长期价值,而不是简单的创造概念。长期的标准包括时间,也包括价值创造。投资要做时间的朋友。”

而蓝筹股则是如今应对由于新冠疫情而出现的大幅的振荡行情的一剂镇定剂。

正所谓:

大海航行靠蓝筹,股市复苏靠联储

纵观澳股市场,这其中有许多优质蓝筹股的股价受到了严重的打压,许多优质蓝筹股的股价较年初高位已折价50%。下图是ASX 50成分股的2020年股价跌幅排行榜。这其中Oil Search (OSH)跌幅已超过66%。

这些大而不倒的蓝筹股日益成为澳股的压舱石,AFN认为投资者可以在这其中选择有快速复苏可能的股份选择部分股票进入他们的观察单或者选股策略中去,作为组合投资中的保险项。

”

ASX 50成分股2020年跌幅排行

澳航(Qantas,ASX:QAN) – 本年度累计跌幅38.91%

澳航Qantas(ASX:QAN)是澳大利亚最大的航空企业,同时也是大洋洲以及南半球规模最大的航空公司,亦是全球历史第三悠久的航空公司。

澳航(Qantas, ASX:QAN)于2020年2月20日公布中期财报,由于香港抗议活动、外汇成本上升以及全球航空业疲软,澳航2020财年上半年净利润下滑3.9%,至4.45亿澳元。同时随着新冠病毒在全球范围内的蔓延,澳航预计2020财年下半年的利润将减少1亿-1.5亿澳元。为了应对新冠病毒(COVID-19)的影响,澳航调整了其整体运力结构。

澳航集团主要飞行数据

上图显示了澳航集团主要的飞行数据。截至2019年末,澳洲航空2018年度澳洲国际业务的每可用座位公里收入仅为0.107澳元,每可用座位公里的营运成本为0.103澳元。而澳洲旗下捷星航空,每可用座位公里的利润约为澳洲航空国际线的两倍,作为澳航主力市场的澳洲国内线,利润是国际线的五倍。

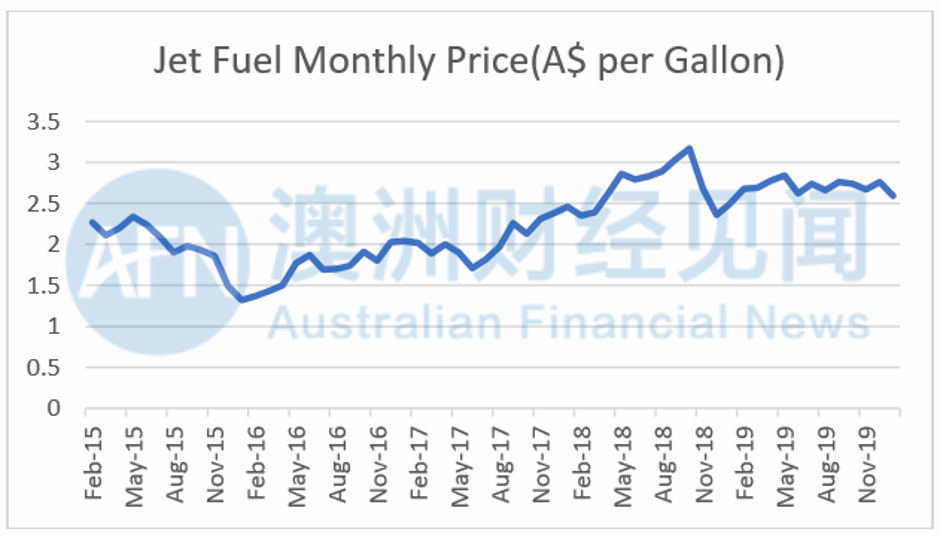

2015-2020年飞机燃油价格变化情况

同时,作为业内广为人知的不对冲燃油的澳航,今年年初至今,一直走低的飞机燃油价格,间接帮助其减少了运营成本以及燃油价格风险敞口。另一方面, 澳航有总计 20,000 名员工处于强制休假状态,在这其中部分员工可获得 50%的工资, 其它员工是无薪休假。这也帮助了澳航在疫情期间减少人员薪资支出成本。

QAN目前已经完成了债务融资以应对新冠疫情。其从外部获得了总计10.5亿澳元的流动资金。此次融资以现有机队作抵押物,并包括最长为期 10 年的贷款(利率为 2.75%)。这次融资,是的澳航手中现金增至 29.5 亿澳元,另有 10 亿澳元的未动用信贷额度。这还不包括联邦政府的航空业救助补贴资金。这足以让澳航度过现今的市场寒冬。

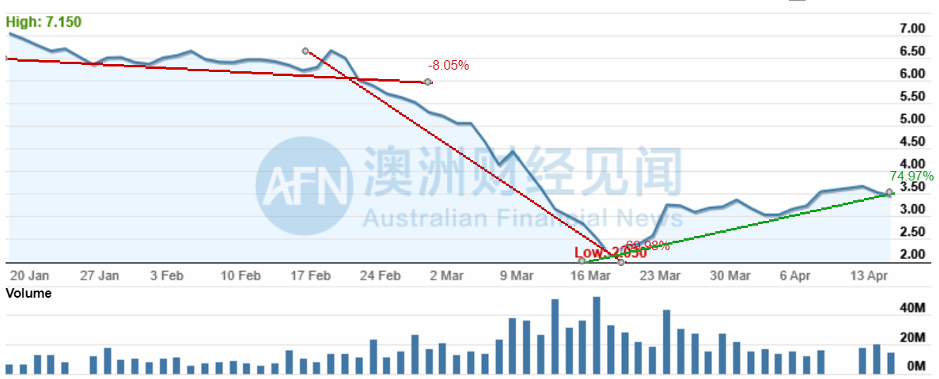

QAN过去6个月股价趋势图

从QAN股价趋势图可以看出,目前其股价处于相对低位。但是由于全球新冠疫情尚未到达转点,市场认为其后续发展仍然值得观望。但作为澳洲最大本土航空公司,澳航有着大而不倒的低位。AFN预计到2020年末,航空运输业将会陆续回暖。

富邑葡萄酒集团(Treasury Wine Estates, ASX: TWE)- 本年度累计跌幅34.67%

富邑葡萄酒集团(Treasury Wine Estates, ASX: TWE)是澳大利亚最大的葡萄酒集团,旗下的奔富(Penfolds)和纷赋(Wolf Blass)在全球范围有着较好的口碑,推动了澳洲葡萄酒行业走向了全球化战略的舞台。TWE集团主要从事葡萄的种植与采购,葡萄酒生产以及葡萄酒的营销、销售和分销业务。该公司的业务部门包括澳大利亚与新西兰部门、美洲部门、亚洲部门和欧洲部门。

TWE部分品牌

每日房地产简报 | Mascot Towers业主恐再也回不去了! 修复费用太高 业主委员会考虑卖出

瑞银(UBS):新屋开工量跌至1960年以来的最低水平 瑞银(UBS)的数据显示,社交疏离措施对住房市场的影响开始凸显,澳大利亚整体住房价格可能会下跌10%,甚至更多。同期,新房开工量可能跌至1960年代以来的最低水平。分析指出,人员流动性限制将对住房市场

富邑葡萄酒集团的销售收入占总收入的90%以上。在2019-2020半年财年中,由于AASB16租赁相关税务法则的变动。资产负债表中与AASB16租赁相关的财务报表重述有关的30万美元(1H20)和50万美元(1H19)的留存收益和应付款项之间有着小幅度调整。

-

北美市场息税及SGARA前利润下降17.3%至9,830万澳元,占公司的25%。

-

亚洲市场息税及SGARA前利润增长18.7%至1.755亿澳元,占公司的45%。

-

澳新市场息税及SGARA前利润增长9.8%至8,590万澳元,占公司的22%。

-

其他市场息税及SGARA前利润下降0.9 %至3,200万澳元,占公司的8%。

TWE集团2020财年上半年持有现金减少6,620万澳元至3.356亿澳元,但存货小幅增长,总流动资产小幅减少。公司有息借款减少1,000万澳元至11.55亿澳元,同时公司租赁负债增加660万澳元至6.36亿澳元。

过去五年中集团长期计息债款总体呈增长趋势,导致总负债涨幅略高于过去几年。

旗下产品按价格分为奢华、轻奢和商业化三个等级。其中奢华产品占比超过50%,并呈增长趋势。TWE的盈利能力越来越受到高增长部门(奢华品牌和轻奢品牌)的推动,其它细分市场(包括商业化产品市场)的盈利能力也都有提升。

澳洲葡萄酒主要品种散装离岸价格

上图显示的是澳洲葡萄酒主要品种的散装离岸价格的变化趋势。截至2020年3月末,澳洲主要的红葡萄酒和白葡萄酒的主要细分品种的散装离岸价格(FOB)始终保持在相对稳定的价格,增长幅度符合预期值。

在TWE最主要的中国市场。2020年上半年,TWE集团通过民事诉讼、行政查处、海关查扣等司法和行政手段进行维权,打击WOLF888、佰富BYFOLDS、星锐奔富、奔富尼澳、奔富乐蒂山、奔富海兰等产品。这也进一步清理了的Wolf Blass纷赋和Penfolds奔富的市场环境。

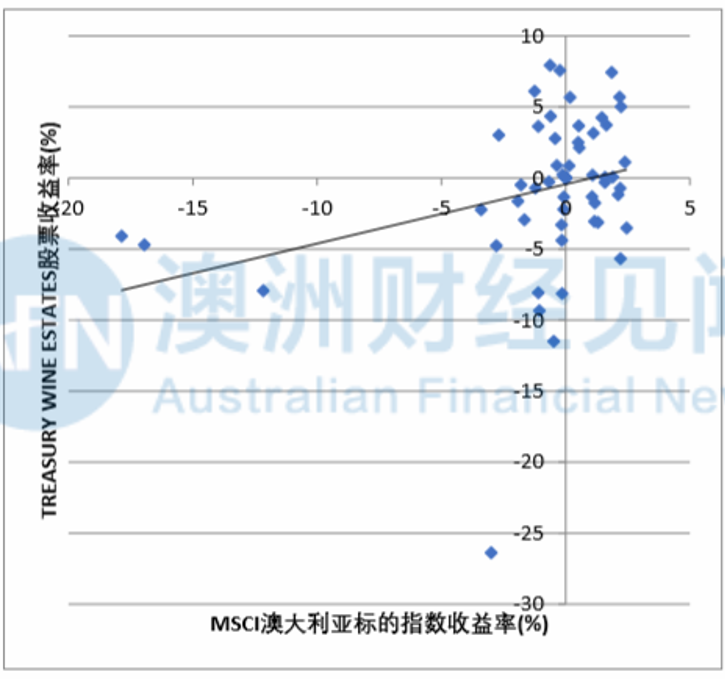

上图显示的是是AFN澳洲股票MSCI指数模型,从图上可以看出,TWE的股票收益情况,和MSCI澳大利亚标的指数保持正相关关系,但是呈高离散程度,即会受当年实际行业以及公司政策影响。在行业方面,3月14日,liv-ex(全球葡萄酒行业最重要的参考指数机构)发布了一周葡萄酒交易市场报告,报告称在全球疫情蔓延情况下,全球金融市场虽然遭受严重打击,但优质葡萄酒的价格以及供货情况却保持相对稳定。

同时,本周早些时候。TWE打算将其核心品牌奔富(Penfolds)葡萄酒业务于明年分拆并独立上市。 本周在其公告中,表示在审视对其下资产组合以及长期战略后,将在2021年末将奔富品牌业务和资产分拆并独立的澳交所上市。

分拆奔富品牌有利于富邑旗下其它品牌与奔富实现各自战略重点的能力,这将使得投资者能够更准确地评估各自资产情况。

TWE过去3个月股价趋势图

从TWE股价趋势图可以看出,目前其股价处于相对低位。在公布拆分计划后,股东可获得新的奔富子品牌的部分股份。AFN认为,投资者可选择相对合理价位,谨慎购入长期持有。

免责声明:本文仅为财经资讯信息,仅供参考,不产生任何交易建议,AFN平台不承担任何交易损失,股市有风险,入市需谨慎!

推荐阅读

16

04-2020

还在被割韭菜?看看摩根斯坦利、瑞银、高盛们的偏爱

16

04-2020

疫情凶猛!富贵险中求?这些金融大鳄正在抄底全世界

15

04-2020

维珍航空命悬一线,到底该不该救?

推广

觉得好看,点下它吧

每日谈股论金 | 熔断又要回来了?澳洲就业率不减反增,美元、原油、铝矿反弹!

共1337字|预计阅读时长2分钟 上一个交易日概况 澳大利亚东岸时间4月16日(周四)凌晨,受夜间公布的美国零售数据大幅衰退影响,美国三大股指低开低收。此外,再度下跌的国际原油价格以及美国工业生产数据同样打击了市场积极性。 美国股市方面: 道琼斯平

Published by

澳洲财经见闻

微信号: AFNdaily

|

澳大利亚最新财经头条播报,第一时间为投资人提供专业金融资讯,以权威的信息来源,独到的报道角度全面覆盖澳洲财经圈正在发生的一切。 |

|