最新:新州已确定返校日期!维州学生何时返校?

周四上午,新州州长Gladys Berejiklian已确认,学生将在第二学期的第三周开始重返教室。 新州学生目前处于学期中的假期中,新州的第二学期从4月27日开始,第三周则从5月11日开始。 Berejiklian女士说,新学期的前两周将与“学期末”相同,但是在那之后,她希

3月底,各大银行公布了一个重磅消息:

冻结房屋贷款服务

同时,应对之前央行降息至0.25%的决定,各大银行的房贷利率也相应下滑至历史新低。根据知名房地产行业网站Domain报道,Commonwealth Bank宣布3年固定房贷利率降至2.29%,2年固定房贷利率,ANZ宣布调至2.19%,ING银行更是给出了前所未有的2.09%。

但是,实际上

你真的能拿到这么低的利率吗?

申请需要什么条件?

如何跟银行去谈判?

….

针对这些大家关心的问题,我们举办了专门的讲座,提供更多的专业建议和信息,帮大家度过难关!

【辣妈帮第27期线上讲座】

【讲座时间】

4月10日周五8:30pm

【讲座地点】

墨尔本辣妈帮【家庭理财税务群】

【讲座嘉宾】

Thomas Tang 汤继允

2019年维州最佳住宅及商业地产贷款师提名

从业8年,2018年维州贷款师NO.1

2015年墨尔本银行最高荣誉Eureka奖获得者

现为澳盛金融合伙人,澳盛金融在2020年The Adviser【咨询师杂志】行业排名全国第22,全国前25中唯一华人公司。

扫码添加Thomas或合伙人Christine微信

获取1V1专业建议

他所在的公司多次成功帮助客户降低利息。澳盛金融专门为大家做不同的银行的贷款比较,以及长期的跟进和打理大家的财务。

(成功申请降息后客户反馈)

作为青年才俊,他还参加过2016年澳洲版《非诚勿扰》,并牵手成功。

在讲座中,他分享了许多非常有用的干货知识。以下是讲座内容总结:

今天我来跟大家分享,疫情期间,足不出户怎么样在银行省钱;根据您家的贷款量不同,有可能省下大几千,甚至上万。

澳洲央行为减轻疫情对经济的影响,将利率下调至新低0.25%。根据这一利率,所以大胆预测,房贷利息将跌破2%。

因为不少人失业,没有办法还贷款,四大银行的信用评级已经被降低了。这样可能会增加澳洲的融资成本,接下来利率也有可能继续下跌,但是商业贷款和别的贷款的利息就会上调。

因为疫情,失业率飙升,许多人没有工作,房贷的压力突然就变大了。所以,许多家庭最关心的是

01

疫情期间,有哪些方法减少房贷支出?

减少房贷支出,目前有三种可行的办法:更换贷款银行、与原银行协商降息、申请只还利息

最佳方法:更换贷款银行

上上策是可以换新的贷款银行,一般来说是可以拿到市场最低最新的利息。

当然terms and condition(条款)也是需要注意的,比如说年限是否延长或改变,如果不想花时间精力,最好找一位贷款师协助。

这是Thomas之前帮一位客人做的分析,到底换了银行,拿到更低房贷利率,这当中省下的钱,是否抵过换银行所需的费用?到底划不划算?

换贷款银行案例

高收入家庭 贷款$180万

|

|

原贷款银行 房贷利率:4.19%和3.05%,相对较高 换贷罚金:5,900 |

|

|

新贷款银行 房贷利率:2.19%和2.49%,相对较低 换贷返现:4,000 |

|

|

结论 换贷一次性支出:$1,900 每年节省支出:房贷利息$21,000+现金流$14,000 总体更划算! |

方法2:与原银行协商降息

也就是说,假如您的收入可能并不如几年前申请贷款的时候那么好,那么你可以打电话跟银行的retention team,就是客户保留中心去重新协商你的利息,下面图片里是我们帮一些客户跟银行协商的对话记录:

这一套话术,是针对银行工作人员的特点来定,在实践过程中,还是非常有效果的。

在打电话过去的时候,你就可以跟银行协商,提供其他银行更低的房贷利率,让你的贷款银行尽量的去匹配现在的利率。这样做的目的在于,让银行认为,我们了解目前市场的状况。

在经过给银行的假意的“威胁”,以及证明你有更好的offer,银行或多或少都会愿意给你去break cost,让你重新固定到更低的利率。

虽然成功率并非100%,但是成功案例已经有非常多。我在和之前的客人和朋友分享(与银行谈判的)“话术”之后,他们甚至拿到了1000到2000刀的返现,银行求他们留下来。我把这个经验总结成PDF了,也放在我们这个群里面分享。

添加Thomas或合伙人Christine微信

获取话术PDF版本

方法3:申请只还利息

如果仅希望暂时缓解现金,还有另外一种方式:

暂时从偿还“本金加利息”

转成“只还利息”

平时如果我们要从本加息转到只还息,银行会要求提供各种材料,证明我们的收入和以前一样好,甚至更好。但现在,在疫情期间,有些银行已经开始愿意让客户更容易转成只还利息。

如果说从本假期还到只还息的话,

您的现金流压力会减少多少?

比如一个本金是100万的贷款,利率为3%,本加息每月还款$4,216。如果您只还息,约为$2,500,几乎减少了一半。如果利率为4%,每月可减少$1,000+现金支出。

如果你有很多套房的话,那么这样的变动就对你更有帮助。

02

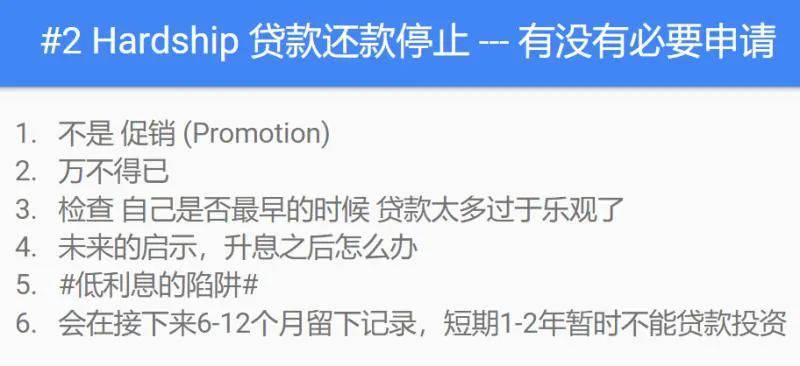

申请6个月免除房贷,真的替你省钱了吗?

看到这里,估计大家会问,不是还有一种办法吗?可以免除6个月房贷。我今天给大家全面的分析一下:贷款终止还款六个月,是不是有必要申请?

第一点,它其实是银行常年存在的规定,叫做Hardship Policy。因为每个人可能都无论是做哪个行业,风水轮流转,都会碰到困难时期,是专门为大家度过不太顺利的一段时间(三到六个月)而存在的一个条款:

现在有很多广告,尤其是在微信的软文上说,我们可以申请六个月,不用还款。看起来好像是一种促销,在我看来其实是一种标题党,并不一定是非常负责的一种广告。因为这样的话反而引起市场过度乐观,或者引起过度的panic和紧张。

对这个问题,我的建议是:

如果不到万不得已的话,可以考虑不用申请,因为它会有副作用。

首先

六个月暂停贷款,不是不用交,而是把这六个月积累的还款延期到六个月以后,等到你经济状况稍微好一些,然后再分期还给银行。

第二

六个月延期期间,你的贷款利率只会比现在更高。比如,你现在的利率为2.8%,如果申请延期后,利率可能会上调0.5%。那么也就是说,这六个月期间,你要多付0.5%的利息来给您买这个“延期的权限”。

你可以自己算一笔账,假如在你的offset account(对冲账户)里,如果有多出五万十万,或者更多的余钱的话,那么这个Hardship其实是不太值得申请的。

第三

这会降低你的个人信用记录。在现在的澳洲的金融体系下,个人信用报告是非常透明化的。也就是说,你所有的信用卡车贷房贷每个月的还款记录是否按时,都会总结在一个信用报告里,叫做Equifax(澳洲最大的信用记录报告)。

如果接下来一到两年内,你打算要在贷款换银行或者买新的投资房的时,银行可能因此不会审批你的下一笔贷款。

那么就算因疫情是几十年难得一遇,那银行会不会因此而特免呢?这个问题,我本人并不表示那么乐观,我觉得银行还是有更大的可能性去拒绝一个新的贷款申请的。

但是,如果说你的工作真的受到了影响,而且存款暂时没有这么富余,申请这个Hardship还是很有帮助和必要的。

总结,暂时停止6个月贷款还款的弊端和风险:

1. 房贷利率会比现在要高

2. 影响你的个人信用报告,影响未来贷款

所以除非是万不得已的情况下,否则建议不申请暂停还款

03

如何与银行协商,让其降息返现?

如果大家还是希望少花点经理,继续与现贷款银行沟通降息,那我们给大家分享具体的步骤。

Grattan Institute:澳洲有可能在6月中旬摆脱疫情,如果这样做

科学家们预测,如果澳大利亚再封锁两个月,则可以在六月中旬根除冠状病毒的局部传播。 旅行禁令,封闭边界和业务关闭已经在不到一个月的时间内将每天新发病例的数量削减了多达90%。 澳洲周二仅记录了49起新病例,而3月28日为460起。 目前全澳总确诊数增加到6

首先说明一点,如果你留在同一个银行,在绝大部分的情况下,如果跟你的retention去协商,是不需要提供新的收入证明的。

在沟通时,对话一般是这样的。

你可以假装成是一个很不满意的客户,抱怨现在这个市场上有很多广告,利息那么低,甚至你本银行官网的利率那么低,为什么你这个老客户然后还不给你那么好的利息。一般他们在电话上的会给你一个offer,同意降低你的利率。

我们建议:不要答应第一个offer

原因:一般接线员比较年轻,他们的权限有限,没法给你更多优惠。

对策:你一定要继续谈判下去,把现在所有银行的利息总览一表给他看。告诉他其实你现在已经有别的银行贷款经纪人愿意给你更好的offer了。

然后你希望这名员工帮忙跟上司讨论一下,能给到最好的利率是多少。一般他会给你第二个offer,这是他们的底牌。

银行的最终offer里面会包括更低的利息,甚至返现。每个客户打电话给银行争论的结果都不太一样。

如果你有足够的时间和耐心,我都会建议打第二次电话,和不同的人聊一聊。因为我们也有朋友和客户,在打电话的过程中,遇到了非常不友善的工作人员,需要打第二、第三次才可以拿到更好的offer。

如果遇到的这个电话的工作人员实在很倔,

你还可以这么做:

1. 发一封你的贷款师或者其他银行的邮件,证明你可以拿到更好的利率

2. 你的朋友在同一个银行都拿到了1000-2000澳元返现,为什么你不可以?(但是这些返现都是有条件的,比如说你要重新跟他固定两年。)

如果是我们公司的客户,我们是免费给这封邮件的offer的。如果不是我们的客户的话,我们会适当的收取一定的服务费,但是不成功的话是不收费的。

如果你在过去12个月没有和银行有过类似的对话,你不问银行,银行就不会给你的。所以如果你提出的话,大部分的情况下返现的几率,目前统计20%左右。

04

如果协商降息不成,转房贷哪一家划算?

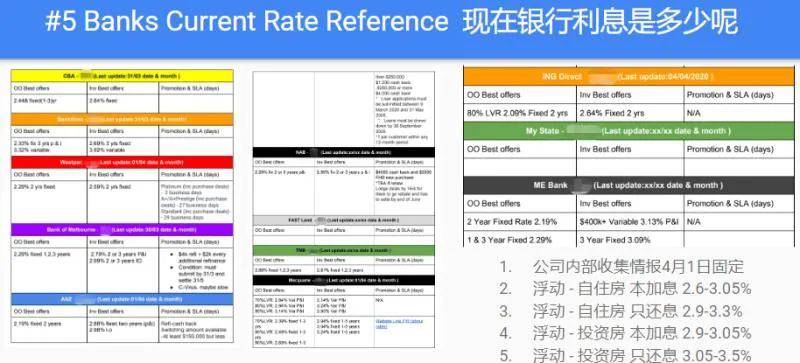

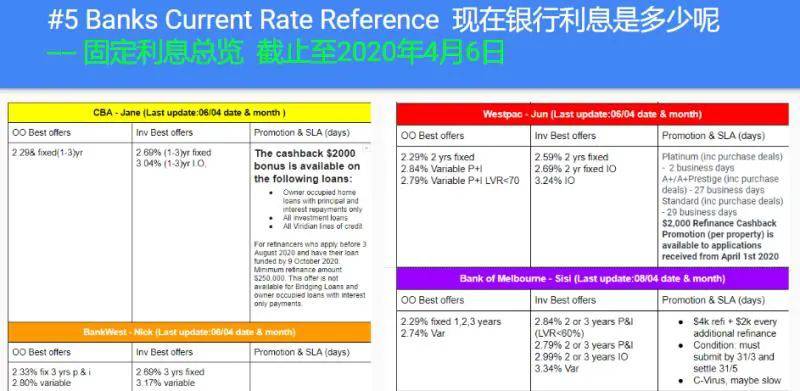

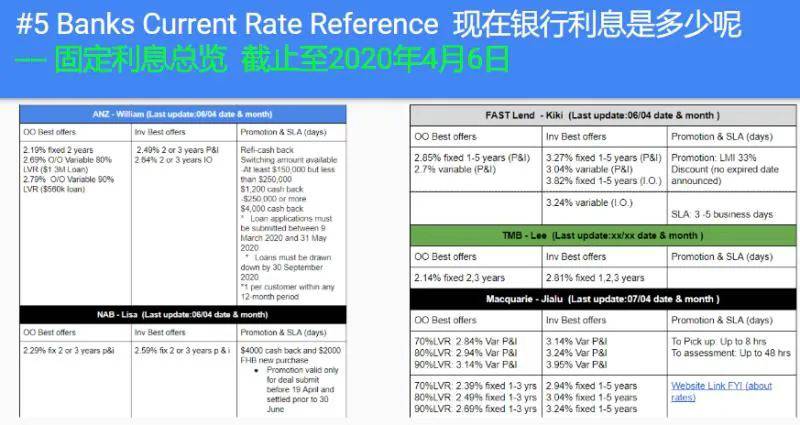

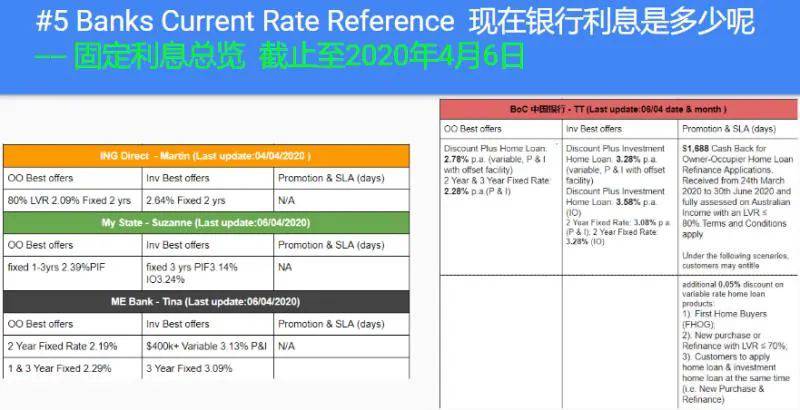

如果现在您还有足够的收入去换银行,这是目前截止至4月6日的各大银行房贷利率。

Commonwealth Bank:黄色

I:橙色

Westpac:红色

Bank of Melbourne:紫色

每个银行都标注了具体的自住投资,还有这个返现优惠。

你可以看得到现在联邦银行他的广告利息最好的是2.29%,固定本加息一年两年或者是三年。其实银行的底牌会有2.19%,因为四大银行之间会相互比拼。目前ANZ有2.19%,联邦银行就会尽量的去跟它匹配。

给大家总结一下,目前最好的自住房的贷款利率是2.09%(ING银行 | 橙色),不过申请要求相对高一些。

第二低的是,ANZ固定两年房贷利率2.19%,另外ANZ投资房利率为2.49%,固定两到三年,并且给4000块钱的返现。这个offer的话,目前在市场上是相当有竞争力的。

所以如果您有需求,就需要重新对比,看一下您整体的情况,哪一个合适?因为有时候最低利息并不一定是最适合您的。

比如,Teachers Mutual Bank(非老师也是可以申请),现在固定两到三年的自住房利率是2.14%,但是它独特的地方在于,固定的利息也可以给到客户100%对冲,所以对于现金流比较好的客户以及存款比较多的客户是相当有帮助的。

浮动利息说明

那么接下来我们再介绍一下,如果不喜欢固定利息,我想要浮动利息的话,那么我的利息大概可以拿到多少是合理的。

银行老客户和新客户银行都会区别对待,即使你每12个月给银行打一个电话,做一个review,一般老客户的利息还是会比新客人高0.2%到0.3%左右。

自住房浮动利率,应该最好可以做到2.6%到3.05%之间,这取决于您的贷款。

如果自住房申请只还利息,一般会比本加息高0.3%左右,目前最好的利息在2.9%到3.3%之间。

如果你是投资房,也不想固定想要浮动利率,那么投资房目前最好的本加息浮动是2.9到3.05%左右。如果是只还息的话呢,在3.05%到3.5%之间。

到底是选浮动还是固定利率,大家可以根据下图来判断。

05

利率低想买房,申请贷款有新要求吗?

哪类房产可以购买?80万以内的刚需,我是长期非常看好的。这个时候,市场上少了很多竞争对手。

并且拿出来卖房子的这些卖家,一般来说,如果不是因为现金流出现了问题,或者买了很久,超过五到十年,低5%的价格卖仍然会赚,他们还是会卖的。

如果要想购买房产,那现在的贷款要求上会有一些调整。具体如下:

因为疫情,银行现在对能批的贷款要审核更多的内容,并且砍掉了很多行业,有些特定行业不可以在这个时候申请贷款了。

那么疫情期间,哪一些是黄金行业呢?包括医生护士律师,IT,会计师等。这些不受疫情影响的行业。这个时候如果这些行业的人们可以拿到银行的预批,其实是磨刀霍霍入市的好时候。

现在银行新的要求,包括:

-

你的入职时间更长,比如说没有试用期,工作稳定;

-

有一些行业是严重影响,暂时不建议贷款的;比如说您是旅游业酒店航空,机场相关,餐饮服务,建筑服务,零售中小企业包括家具生产和销售;

-

如果您的收入组成部分有很多佣金和奖金的加班费,因为行业问题都会大打折扣

我的强烈建议是一定要申请pre-approval,并且是full-pre approval,也就是全审核的,由总行审理的,有人签字签署的;而不是分行的只有数据,随便出来一张纸,就有很多客人担心这个预批不算数。

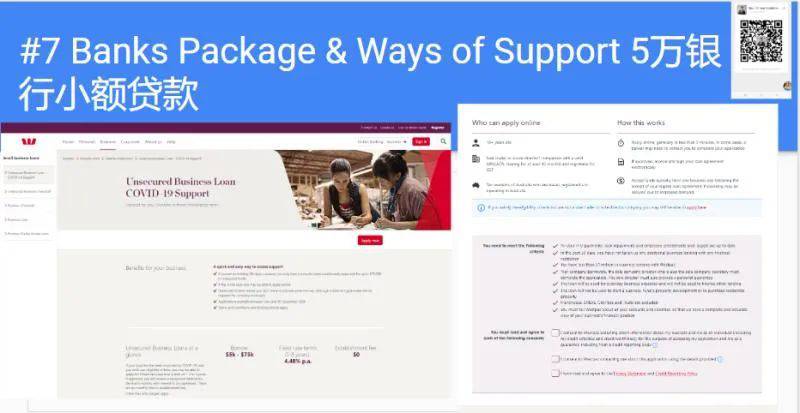

7.贷款方面,除了房贷,还有生意上的贷款。现在生意难做,如何向银行申请5万和25万免利息的生意贷款?

06

如何向银行申请5万-25万免息生意贷款?

这个是政府的一个initiative,所有东西都是在网上的business total里面自动化申请,所以客户没有办法去申请这个贷款。

最好条件的情况下,您可以申请到25万的生意贷款,并且头六个月可以暂时不还本加息(但到最后还是要还的)。也就是说这一类的生意贷款是无抵押物的,您可以拿您原来的生意现金流记录,凭借着一个现金流的大小,银行会自动给你计算出你能贷5万,10万,还是15万,或25万的一个无抵押生意贷款。

利息的一般是从四到五起,根据您的行业和现金流的风险,系统会给您评估一个相应的利息,最长的年限为三年。

不过,您必须要登录到自己的business bank,比如,如果您的business bank是在西太平洋银行,那么你只能登录到自己的网络银行里去申请;因为只有你自己的银行是有你最全面的信息的,如果你的business bank在西太平洋银行,而您去别的银行,比如联邦银行申请生意贷款的话,联邦银行是不会批给您的。

除了25万免息头六个月贷款以外,银行还有3到5万的一个小额贷款,利息相对高一点,但是也可以解决很多囤货和补货等燃眉之急。

07

有危也有机,现在哪些值得投资?

保守策略:按兵不动

你可以选择按兵不动三到六个月。因为有很多经济频道,还有专家都评论,我们还没有到谷底。我们还在坐过山车,正在往下走。因为现在还有很多还有很多国家疫情没有把控好。因为全球经济是一体化的,比如说现在澳洲的疫情相对稳定,但是美国还在一个暴增的阶段,除此之外,世界工厂第二和IT中心也就是印度,并没有完全的统计出来疫情的数据,还有中东和非洲的一些国家都表示非常的危险。

即使澳洲经济稳定下来,也会受到全球经济的影响,这是按兵不动三到六个月观察期的原因。并且在这三到六个月中,大家一定要做好足够的功课。

稳健策略:公募基金

是公募基金,也就是关于地产相关,有抵押物的公募基金非常安全。比如说非常有名的La Trobe,公募基金要付的社会责任更大,那么它不像私募高回报高风险。这个时候投公募相对利息回报可能不是很高:一般4%-8%,但是比投在off-set account上要好,可以赚一个利差。

长远策略:买房保值

我们非常看重房子呢?澳洲央行,还有全世界的央行,从美国开始都开始了他们的新的QE计划。QE,也就是说大量的印钞票,所以说钞票会越来越不值钱,房子是保值的一个有效的工具。

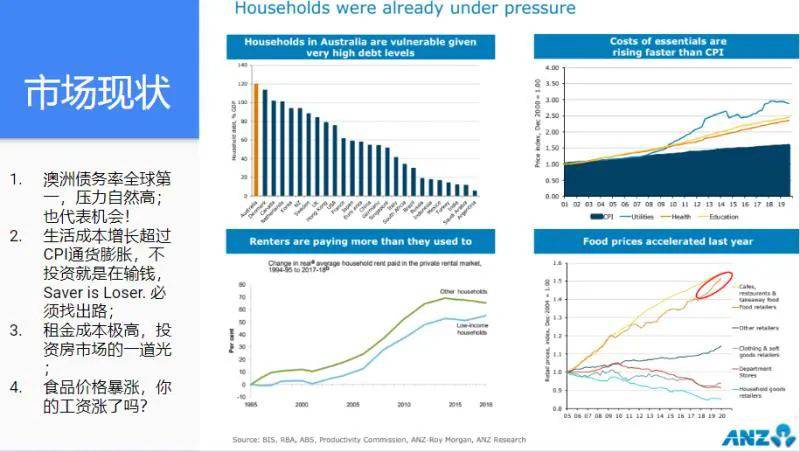

上面图片,你也可以看得到市场的现状。简单的总结一下,也就是说现在澳洲的这个负债率是全球最高的,所以大家如果因为这段时间现金流有压力的话是很正常的。但是这也代表了一个机会,我们有更低的资金成本去撬动这个杠杆。

另外,澳洲的通货膨胀率其实也是偏高的,如果不投资,存款放在off-set账户里面的话呢,其实也是在输钱,所以必须要找出路。另外,澳洲的租金成本非常的高,这也是投资房市场有很大的需求和空间的一个证明。

还有,我也开过玩笑说,澳洲的食品涨价非常的厉害,我们都已经开始在家种菜了。

除此之外,在三五年甚至更长的时候,你的收入增加了,你的房子涨了,才能套出现金去买下一套房子,不用自己再存了。所以这也是非常有好处的。

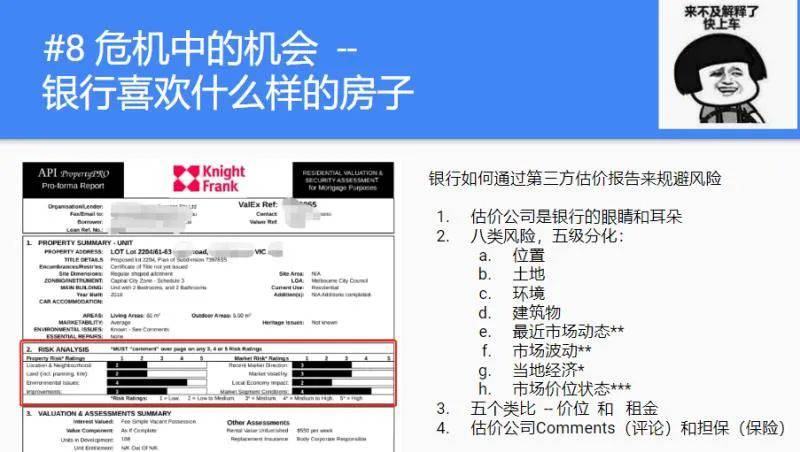

银行会看中什么样的房子。下图你可以看得到银行有自己的内部估价报告,银行选房子是非常有讲究,分八个风险五个评级,还有一些找房子的工具。

简单来说,我会建议买中点偏下的价位。然后有成长的一种类型,也就是说带土地性质的;大家不用担心好不好租,因为至少墨尔本这个空置率是非常低的。

满满的干货,如果有不懂或者需要进一步咨询,

扫码添加Thomas即可获取1V1专业的建议

也可咨询合伙人Christine

(END)

以下是我们往期讲座汇总,感兴趣哪个就戳哪个看详情吧:

这个季节后院种什么 | 如何考备私校奖学金

澳洲禁飞令下,父母签证如何延期

GP谈在澳华人如何预防新冠病毒 | 澳洲孕妈在“疫情”下注意事项

遭遇家庭纠纷如何处理 | 从机器人比赛谈到澳洲STEM教育

牙医谈孩子牙齿常见问题

药剂师谈小儿常备药

|

澳洲和牛大揭秘

幼儿园长谈澳洲幼儿园分类、体系、教育

开学!“土澳家长一家亲”的日子正式开始…

今天,4月15日, 维州学校第二学期开学,百万公立学校学生开始远程上课! 远程教学,意味着啥?爸妈们心里都明白! 孩子要 在家 在家 在家上课了! 往常的学期开学 都是这样: 母慈子孝 送娃到校门 愉快说拜拜 然后 老父亲老母亲 就自由了: 而2020年的第二学

Published by

澳洲辣妈联盟

微信号: ozlama

|

一站式澳洲育儿社群,让海外华人妈妈轻松养娃、科学育娃 |

|