澳大利亚税务局 (ATO) 宣布从 7 月 1 日起,对养老金 (Superannuation) 进行一系列调整,关乎所有在澳打工人的切身利益;与此同时,各大养老金公司的收益排行出炉,最高年平均回报率可达 8%。你应该获得多少养老金?如何找回“遗失”的养老金?如何选择养老金公司与投资方法?掌握这些政策与窍门,能让你的养老金不断增值。

澳洲的退休生活,除开积攒下的家财,退休金/养老金 (Superannuation) 与养老抚恤金 (Age Pension) 是两项重要的收入来源。养老抚恤金需要申领者是澳大利亚公民或永久居民,且符合一系列居住、年龄、收入资产审核条件;但养老金,却是只要你身为澳大利亚税务居民,在澳洲有合法收入,符合年龄条件,就可获得,且能利用来进行合理投资规划并实现增值的,哪怕你持有的仅是临时签证!

澳洲养老金的获取条件与计算法则

澳洲的养老保障金,类似于中国“五险一金”里的养老保险。一般从你的第一份澳洲工作开始启动,可以是雇主(企业)为雇员(全职/兼职/临时工)定期存入到雇员指定养老金公司账户,或者由自雇者本人定期/不定期存入到指定的养老金公司账户。

• 若你任何年满 18 周岁,每月税前收入高于 A$450 澳元的澳洲税务居民,都有资格从雇主处获取强制养老金缴纳;

• 若你不满18 周岁,但每周工作的时间超出 30 个小时,同样符合条件;

• 若你是合同工 (Contractor),与被委托方有口头/书面合同,提供的服务由你本人完成,其中至少一半以上覆盖了你的个人劳动与技能,则同样可要求你的客户支付 SG。

ATO 养老保障金资格测试:

https://www.ato.gov.au/calculators-and-tools/am-i-entitled-to-super/

小提醒:对于企业来讲,按时支付雇员养老金是法定的强制缴纳义务;如果你的雇主没有在合同中写明,或没有为你缴纳,或在缴纳时有拖欠,一定记得要维护自身合法权益,上报澳大利亚税务局 (ATO)。

澳洲政府规定的,最低强制养老保障金缴纳金额的计算方式如下:

薪水(平日收入)x 澳洲政府规定的养老保障金百分比

平日收入 (Ordinary times earnings, OTE) – 不等于你的全部薪水收入,仅指在正常工作时间里的工资,含雇佣合同中写明的正常工资 (时薪/周薪/月薪/年薪),佣金,轮班费,奖金,津贴,年假/病假,退职金(不含未使用的年假/病假/长期服务假)等;但加班费不算在内。

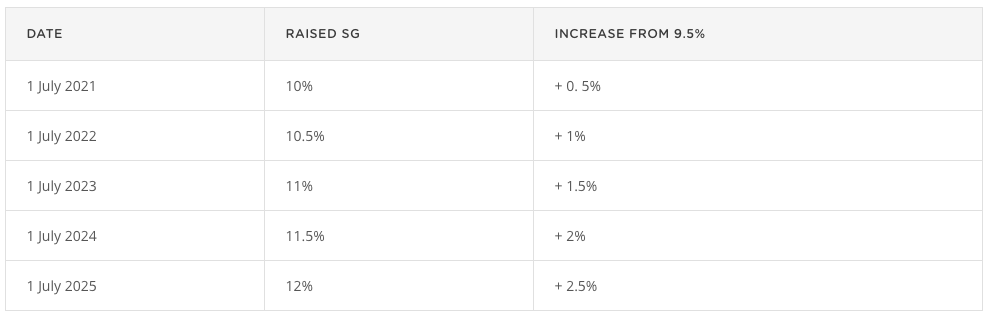

养老保障金 (Superannuation Guarantee, SG) 百分比 – 目前依然为 9.5%,从 2021 年 7 月 1 日起,增至 10%,此后每财年增加 0.5%,至 2025 年 7 月 1 日起,提高至 12%。

12% SG意味着,当你退休时,养老金的金额有望增加4 万至 9 万澳元。

薪水牺牲 (Salary Sacrifice) – 你需要与雇主提前签署好薪水牺牲协议 (Salary Sacrifice Agreement) ,将税前收入的一部分,由雇主直接放入你的养老金账户,此举不仅可增加养老金账户收入,同时可有效减少税务。有三点需要留神:

• 放入养老金账户的金额不到时间是无法提现的;

• 个人收入所得税的税率要高于 15%,才会有较明显的优势;

• 相关金额不可超过规定的上限。

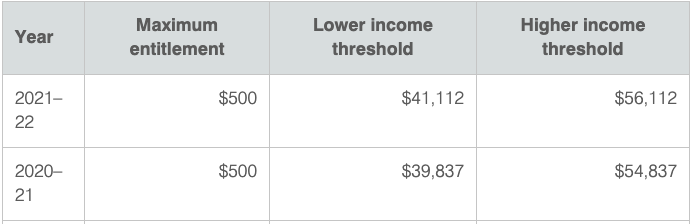

若你是澳洲公民/永久居民,且属于中低收入者(见下图) ,则可以考虑拿出一部分税后收入放入养老金账户,可获得最高 A$500澳元/财年的政府养老金联合供款 (Super co-contribution)。

若你的调整后应纳税收入少于A$37,000 澳元,则可有资格获得最高A$500澳元/财年的低收入养老金负扣税 (Low income super tax offset)。两笔款项都会被直接打入/或退回至你的养老金账户。

此外,ATO 为雇主设定了强制养老保障金缴纳的上限 Maximum Super Contribution Base,若你在当下财年中,某一特定季度的收入高于该上限,则雇主无需为超出上限的部分缴纳养老金;2021/22 财年的季度收入上限为A$58,920。

若你不清楚到底能够获得多少养老保障金,可以使用 ATO 官网的评估小程序:

https://www.ato.gov.au/calculators-and-tools/estimate-my-super/

澳洲养老金政策最新变更

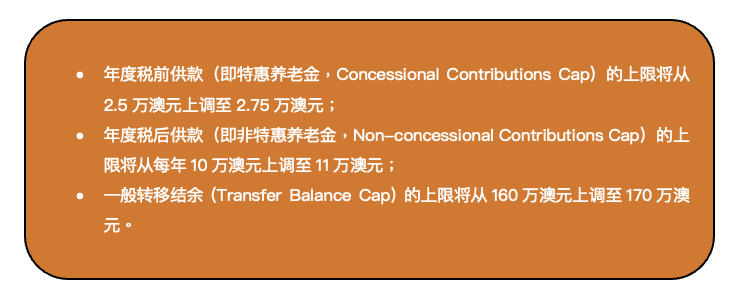

除开前文提及的,上调强制养老保障金百分比外,ATO 宣布了以下几项养老金政策调整,从 7 月 1 日起开始:

这些调整意味着大家可以将更多的钱存入养老金账户,进行投资增值,提前规划未来。

并且,从 7 月 1 日开始,你指定的养老金账户将自动与你“绑定”,当你换工作时,养老金账户会跟着一道走,不必再像现在一样需要填写表格告知新雇主“你希望保留原有的养老金账户”,此举可减少不必要的重复养老金开户与相关服务费用。据7news 报道,澳洲当下约有 6 百万个重复的养老金账户,相关不必要的账户费用高达 4.5 亿澳元。

依照新政策,你不需要主动告知新雇主,反而是新雇主需要主动联系 ATO 确认你是否已有养老金账户,只有在你没有养老金账户,且没有指定养老金公司的情形下,方可代你在企业指定的养老金公司开户。

此外,依据 2021 年政府的养老金改革方案,养老金公司需要更加“透明化”,公开更多的细节,让你知晓自己的养老金都被投入了哪里,如何被管理。同时,所有的养老金公司都需要面临“年审”——在政府官网公开其年度表现,依照费用与投资效益进行排名,如果连续两次不过关,则将无法吸纳新用户。而你同样可依据相关排名,来判断是否有必要更换养老金公司。

如何找回“遗失”的养老金?

如果你同时打着好几份工,或是先后换过好几份工作,但都没有固定的养老金公司;曾更改过姓名、住址等个人信息;长达 12 个月或更久没有供款打入或转入养老金账户;又或是拿着临时签证离开澳洲 6 个月以上但签证已过期;那么你可能属于“养老金遗失 (Lost Super)”大军中的一员。

养老金公司会帮你临时掌管你的养老金,如果无法与你取得联系,则相关养老金金额会转至 ATO。你可以使用myGov 登录关联的ATO 的网上服务,选择“养老金 (Super)”,查看你的养老金账户详细资料,合并多个养老金账户至一家。如果你持有临时签证,打算永久性离境澳洲,则可在线申请离境澳洲养老金付款 (Departing Australia superannuation payment, DASP),取出你的养老金(相关税务会被扣除),金额会以支票和电子转账的模式支付。

如何选择养老金公司与管理方式?

按照澳大利亚养老金协会的建议,在澳洲要过上相对舒适的退休生活,单身需要至少 A$42000/年,一对伴侣需要至少 A$62,000/年。但不同的养老金公司,在表现上的差距却是相当大。

据《每日邮报》报道,澳大利亚金融监管机构APRA的新数据显示,6 家表现好的养老金公司,年回报率可超过 8%,而十来家表现差的,年回报率竟不足 4%。举例来讲:

例子一:40 岁,养老金账户开户 5 万,选择年回报率低的养老金公司,退休时仅有约 25 万,但若即时改至年回报率高的养老金公司,则退休时可收益 44 万,直接就是 20 万的收益差距!

同时,费用的高低也会直接影响到最终的收益。举例来讲:

例子二:30 岁,年薪 5 万,养老金账户开户 2 万,选择 2.5%的费率与选择 1%的费率,在 65 岁退休时,费率更低的,养老金账户里可增加约 8 万的收入。

可见,定期审查你的养老金账户,选择一家表现好,养老产品投资回报率的公司,有多么重要!在澳洲现有的五类养老基金公司中,除开公共部门基金(Public sector funds)、公司基金(Corporate funds)与自我管理型养老基金(SMSFs),零售基金(Retail funds)和行业基金(Industry funds)是受众群体最广的两类。通常来说,选择养老金公司,需要考量以下五大要素:

• 表现-高投资回报率

比较不同养老金公司同类型产品,在同一时期(3 年/5 年/7 年/10 年)的投资业绩表现(最少要看 5 年)与产品结构,从官网或年报中了解其优势与短板,来判断是否符合你的投资需求。

• 投资选项

大部分的养老金公司会让你选择不同的基金投资产品,通常来讲有:MySuper,

Balanced,Growth,Conservative,Cash,Australian Shares等;此外,一些养老金公司甚至可让你自主选择不同投资产品的组合占比。

• 费用-低费用

所有的养老金公司都会收取费用,有一些是固定费用,有一些是按照百分比收取。在同等投资回报率的基础上,尽可能选择费率低的。此外,自我管理型会较之平衡型收取更高的费用,值得留神。

• 保险-保额/费率/条例

养老金公司一般会有三种保险类型供会员选择:生命(死亡)保险 – life,残障保险 -TPD 与收入保险 – income protection;不同的职业,对应的保费会不同,记得同时比较保额,保险费率,与相关保险覆盖范围和豁免条例。

• 服务

一些养老金公司可提供额外的,如财务咨询服务等,但可能会收取额外费用,需要留神。

如果你不确定选择哪一家养老基金公司和投资产品,可以利用澳洲常见的几家测评网站来货比三家:Canstar,Chant West,Morningstar,RateCity,SelectingSuper,SuperRatings。

同时,你可以利用上方掌握的信息,使用政府的官网养老金计算器来比对:

https://moneysmart.gov.au/how-super-works/superannuation-calculator

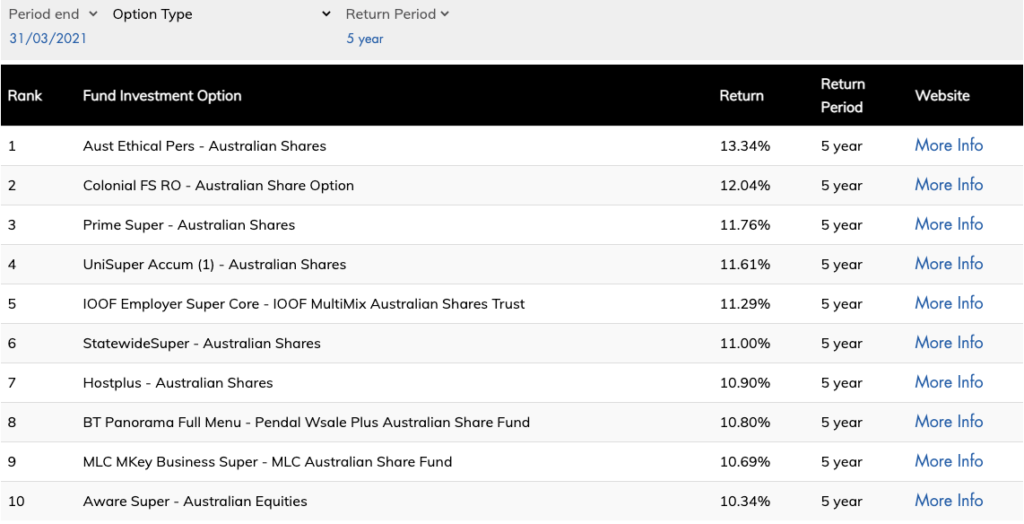

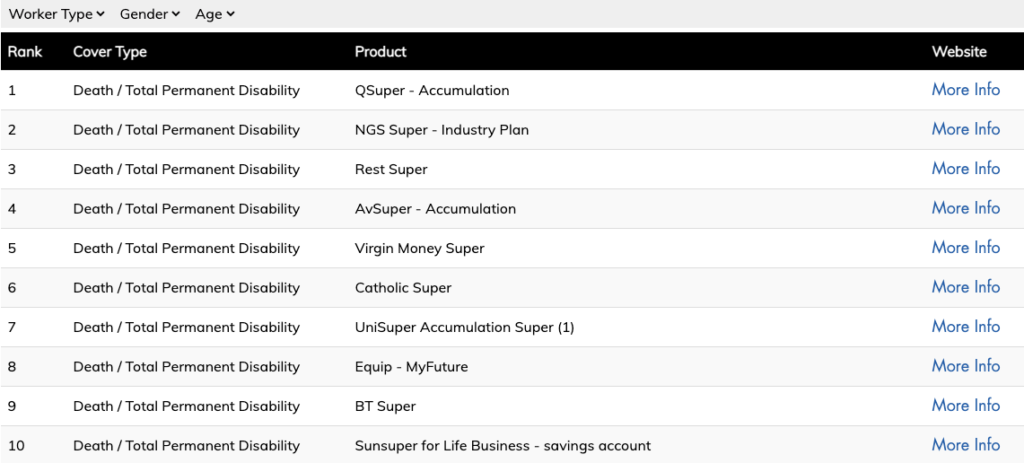

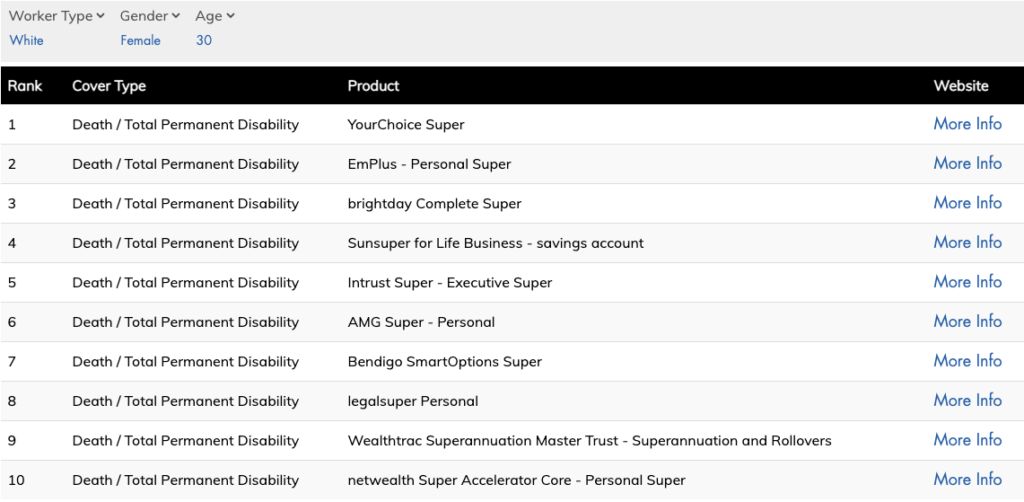

澳洲养老金公司收益排名

不同网站对养老金公司的排名不尽相同,但大体上的区别不大,小编选择了两个不同的来源,供大家参考:

来源一:《每日邮报》

来源一:www.superratings.com.au

5年期投资回报率(平衡型产品)

5年期投资回报率(综合所有投资类型)

最低费率(5 万澳元)

最低保费(白领/蓝领,性别,年龄会对结果有所影响)

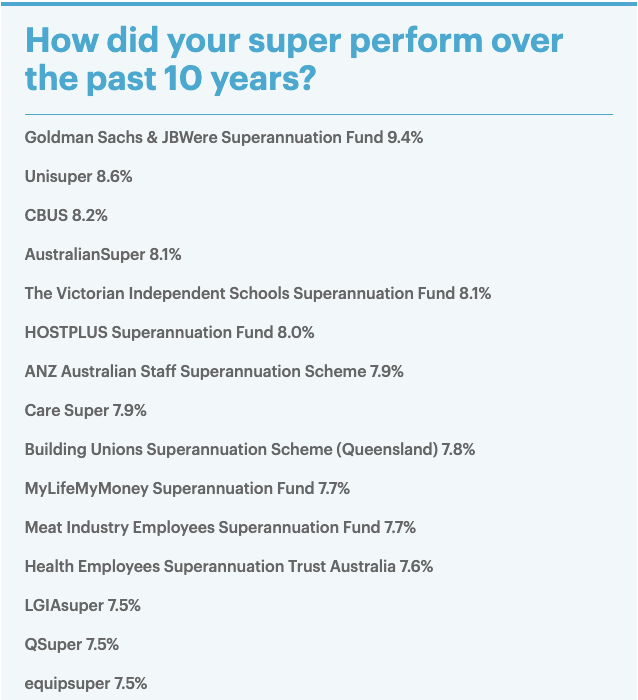

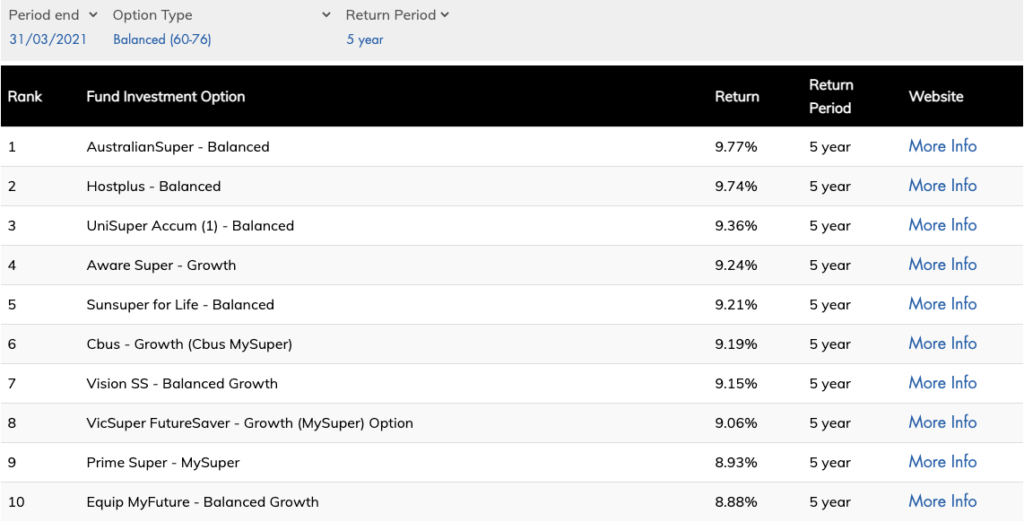

由两个不同来源的数据大体可知,过去5 至 10年,Hostplus, AustralianSuper, Victorian Independent Schools fund, CBUS, Unisuper, Goldman Sachs & JBWere’s等养老金公司的平均年均回报率均超过了8%。

当然不同的投资产品类别也会影响回报率,一般来讲,初入门或者怕麻烦的,可选择平衡型投资组合产品;想要在短时间内积累的,可选择高增长型的养老基金产品;建议在选择产品前,咨询一下专业人士。

最后,给大家安利一个官方英文网站,你在澳洲需要的各种金融财务信息(含养老金)与不同的辅助计算小工具都可以找得到:https://moneysmart.gov.au/ 。

快行动起来,调研一下你的养老金账户吧,为未来投资,从今日开始!

文章内容参考来源:

1. https://www.ato.gov.au/Individuals/Super/

2. https://www.australiansuper.com/superannuation/superannuation-articles/2019/11/superannuation-guarantee-what-you-need-to-know#::text=The%20superannuation%20guarantee%2C%20or%20SG,legislated%20by%20the%20Australian%20Government.

3. https://www.ato.gov.au/Business/Super-for-employers/How-much-to-pay/Checklist–salary-or-wages-and-ordinary-time-earnings/

4. https://www.ato.gov.au/general/fringe-benefits-tax-(fbt)/in-detail/employees/salary-sacrifice-arrangements-for-employees/

5. https://www.ato.gov.au/rates/key-superannuation-rates-and-thresholds/?page=25

6. https://moneysmart.gov.au/how-super-works

7. https://moneysmart.gov.au/how-super-works/choosing-a-super-fund

8. https://www.canstar.com.au/superannuation/

9. https://7news.com.au/lifestyle/superannuation

10. https://www.canstar.com.au/superannuation/super-changes-2021/

11. https://www.ato.gov.au/Individuals/Super/Temporary-residents-and-super/

12. https://www.dailymail.co.uk/news/article-9481679/Being-wrong-superannuation-fund-cost-hundreds-thousands-dollars.html

Published by

游外管理员

微信号: uwai-cn

|

澳大利亚城市生存指南。生活百科、商家排行榜、每周活动~给你一个真实的澳大利亚! |

|