保费年年涨,服务踢皮球,套餐名目缭乱,报销范围与额度却不断缩水,让很多人,特别是 31 岁以下的年轻人,面对私人医疗保险打起了退堂鼓!

今天,小编就为你揭开澳洲私人医疗保险的神秘面纱,让你既不用再为不需要的医疗项目支付保险,又不会在真正需要的时候,才发现“没险可保”,一病穷三年。

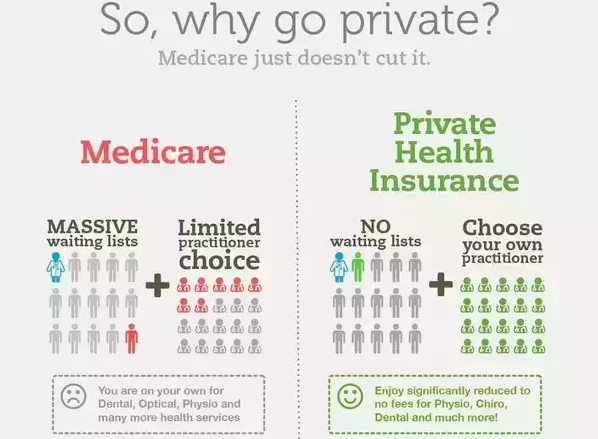

私人医疗保险 VS 全民医保

如果你是永居居民(PR)或公民的身份,甚至是部分配偶类、父母类与工作类临签(TR);其实已经拥有了医疗保险——全民医疗保险(Medicare)。

对于我们中的大部分人而言,Medicare 需要我们支付一定“保费”(Medicare Levy)=年收入的2%,就能够获得一系列的“免费/部分免费” 的看诊、检查、住院治疗、买药等医疗服务。

具体 Medicare 可享受哪些免费项目?请跳转传送门:

当然,天下没有免费的午餐!Medicare 本质上是让“穷人不至于看不起病”。资源有限,使用的人不断增加,自然,你的选择权利会被“剥夺”。

哪些人不用购买澳大利亚私人医疗保险?

虽然环境与服务有时及不上私立医院,但公立医院在急诊外科手术治疗,复杂且费用昂贵的综合治疗方面其实是占据优势的,无他,设备好!

所以如果你是:

- 31 周岁以下的年轻人;

- 居住在昆士兰与塔斯马尼亚两州;

- 个人财政年收入在 9 万澳元以下 或 家庭财政年收入在 18 万澳元以下;

- 身体倍儿棒,没有罹患属于非急需手术(elective surgery)范畴的疾病,或牙科、眼科、理疗等需求;

那么,你可以不用购买任何的私人医疗保险。

哪些人需要购买澳大利亚私人医疗保险?

购买私保的原因,大体同以下有关:

强制性购买

澳大利亚政府针对学生签证、临时工作签证、父母长期探亲签证等临签的持有者,要求持有者本人与签证附属家庭成员,强制性购买私人医保,即签证附加条款要求(Visa Condition 8501)。

终身健康保险附加费(LHC)

很多人在 31 岁生日后的 7 月 1 日前,购买私人医疗保险中的医院保险(Hospital cover),目的就是为了避免“终身健康保险附加费-Lifetime Health Cover (loading)” :

- 每年 2% 的 Loading,逐年增加,一交就得连续整整 10 年!

- 且 10 年后,若你一度停止了医院保险,则 Loading 或被再计算!

举例:若你等到 35 岁才购买医院保险,则 Loading 为 2% x 5 = 10%, 假设月保费为 $100 澳元,则你实际需要支付的月保费为 $110 澳元。

医疗保险税附加费(MLS)

若你的个人财政年收入在 9 万澳元以上 或 家庭财政年收入在 18 万澳元以上,那么很不幸,没有一份私人医院保险,意味着,你需要再缴额外的:

医疗保险税附加费(Medicare Levy Surcharge)=1%-1.5%的年收入

当然,若你希望:

- 在公立或私立医院作为私人病人接受诊疗但不想“破财”;

- 获得更好的医疗环境与“春风化雨”般的医疗服务;

- 可以主动选择医护人员;

- 可以不用在非急诊手术清单上“慢慢苦熬”;

那你都需要购买一份私人医院保险。

而若你的年龄在 55-79 岁之间,或是像小编这样在牙科、眼科与理疗上开支较大的,可以考虑购买 附加保险(Extras cover)或 综合保险(Combined cover)。

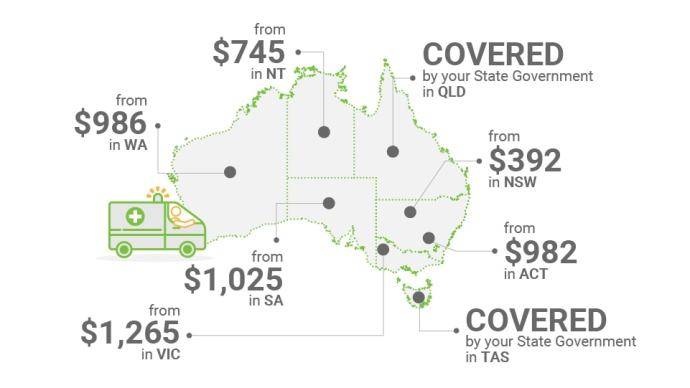

此外,若你不是居住在昆州和塔州的“幸运儿”,那么单是考虑到紧急情况下叫一次救护车的巨额开支(如下图):

单买救护车保险(Ambulance cover)【$100 澳元/年左右】或 含救护车保险的医院保险或附加保险,是必须的!

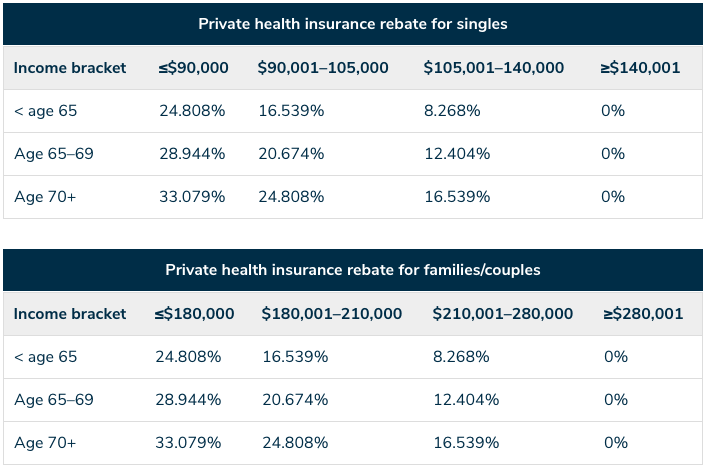

最后,还有一个让你安心购买私保的原因是,澳大利亚政府对私人医疗保险有补助的——私人医疗保险退还款 (Private Health Insurance Rebate),如下图:

*表格中的标准适用于 2020年 4 月 1 日至 2021 年 3 月 31 日,65 岁及以上的长者可享受更多的私保退还款。

私人医疗保险种类

在澳洲,私人医疗保险按人群可简单分为两类:

海外学生私人医疗保险与海外访客私人医疗保险

海外学生私人医疗保险(OSHC)与 海外访客私人医疗保险(OVHC)是澳洲一些保险公司为国际留学生,以及游客、探亲家属与打工者提供的,符合签证要求的私人医疗保险。

绝大部分的 OSHC 与 OVHC 套餐在覆盖范围上基本等同于 Medicare 。

OSHC:各保险公司套餐基本一致,相对来讲,保费更便宜,在投保范围上亦更具有优势,有覆盖医院外治疗(GP/专科/病理与 X 光检查)、妇产科、精神科与处方药。

OVHC:依据保险公司的不同,套餐在价格与投保范围上有很大差别。很多便宜的基础套餐,不覆盖医院外治疗、处方药与妇产科(或报销额很低)。

具体 OSHC 与 OVHC 如何选购?请跳转传送门:

公民 与 PR 适用的私人医疗保险

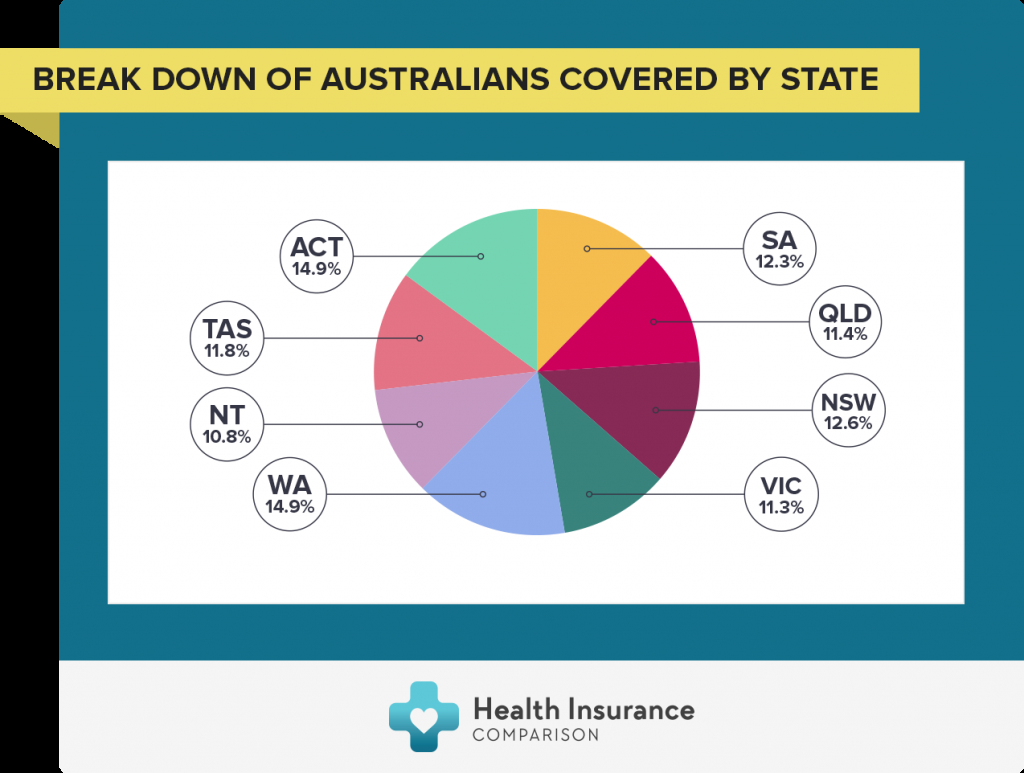

最新数据显示,约有 44.6% 的澳洲人会选择购买私保中的医院保险。

其中,西澳人最积极,其次是首都人,新州人与南澳人,而塔州人、昆州人、维州人相对少一些,北领地人垫底。

医院保险(Hospital cover)

早些年,各大公司的私保套餐名目众多,让人头晕眼花。有些保费更高的套餐,覆盖范围与报销额度却反而有缩水。

为了解决私保行业的乱象,澳大利亚政府去年出台了新规,从 2019 年 4 月 1 日开始,逐步规范并简化私保套餐选择。

从 2020 年 4 月 1 日起,所有的医院套餐统一划分为 顶级(Gold)、中级(Silver)、初级(Bronze)或基本(Basic)套餐。

按照新规,医院保险覆盖的治疗被分为 38 类,不同的等级代表了所覆盖的类别数;

- Gold – 覆盖 38 个类别的医疗服务

- Silver – 覆盖 26 个类别的医疗服务

- Bronze – 覆盖 18 个类别的医疗服务

- Basic – 覆盖类别很少,且仅覆盖私立医院

在此基础上,会有“Plus”政策,为介于两个等级之间的一种选择。

如果某一保险公司的套餐显示覆盖了某一个类别,如“怀孕与生产”(Pregnancy and birth),则该类别下的所有医疗服务项目都必须完整被含在内。

这样一来,你就可以依据自身健康条件与实际需要类别,来选购性价比最高的套餐。

【Bronze】适用人群:

- 主要目的是针对税务,想要避免医疗保险税附加费与/或终身医疗保险 Loading;

- 平时身体健康,没有慢性疾病,仅需要预防一些意外状况,如骨折等。

【Silver】适用人群:

- 目前没有慢性或重大疾病;

- 暂时不考虑怀孕要宝宝;

- 希望能覆盖诸如心脏病突发、癌症手术、或车祸/火灾事故后整形手术费用。

【Gold】适用人群:

- 计划生娃的准妈妈们;

- 有可能需要进行髋关节或膝关节置换手术,眼科白内障摘除手术等特殊外科治疗;

- 有慢性疾病,需要使用胰岛素泵、透析或胃束带减肥手术等来长期控制疼痛。

选购医院保险有哪些注意事项?

1. 院外治疗与检查

医院外的一些诊疗与检查通常不会被覆盖在医院保险中,如专家或产科医生,血液检查、X 光或 B超检查等,但一般 Medicare 会覆盖掉部分费用。

2. 等待期

针对新客户,或升级保险套餐的客户,绝大部分的项目会有 2-12 个月的等待期。例如,12 个月的等待期常见于妇产科项目,或一些在购买保险前已有的疾病治疗。

3. 加选垫底费(Excess)或共同付费(Co-payment)

选择垫底费(Excess),意味着你在住院治疗的时候需要自掏一点腰包,但好处是可以有效降低你的保费。

你需要留神以下几点:

- 每年可支付垫底费的次数;

- 针对儿童的一些特殊情况,有没有免垫底费的政策;

- 要避开医疗保险税附加费,每年最高可支付垫底费的上限为 $750 澳元/单人或 $1500 澳元/家庭。

垫底费支付到了上限?没关系!你可以继续使用共同付费(co-payment)的方式来降低保费。

同样需要留神以下几点:

- 每年可使用共同付费的次数;

- 一些共同付费需要你住院一段时间后才开始;

- 一些共同付费有年度限额,或仅限于私人病房。

4. 医院或医疗差价支付(Hospital / Medical gap payments)

保险也有对口医院一说!

为了避免明明有私保,住趟院回家却巨额账单劈傻的杯具。在入院治疗前,一定记得先确保一下你去的医院与你的保险公司之间有“医院差价支付合约”。

另外,你需要确保你在医院接受的任何医生的诊疗,同样受到“医疗差价支付合约”的覆盖。

一般来讲,针对诊疗费用,政府会负担医疗福利计划(MBS)的 75%,私保负担余下的 25%。但如果你看的医生收费高于医疗计划收费标准(Medicare schedule fee),你就得确保你的保险公司与医生之间有上面的合约了,大体分两类:

- 无差价(No gap) = 太好啦!你的保险公司都帮你负担了。

- 有固定差价(Known gap) = 你的保险公司不只负担 25%,而你仍需要自掏腰包,但至少不是无底洞。

若非上面两类,那小编我劝你一句,换家医院,或者至少换个医生!

附加保险(Extras cover)

附加险主要覆盖医院保险不覆盖的一些院外治疗与特殊项目:如牙科与矫正、眼科、临床治疗(物理疗法,足病疗法、心理学、言语治疗)、自然治疗(针灸、推拿等)、医疗辅助(助听器、假肢)与非PBS 处方药。

不少人觉得附加保险很“鸡肋”,大体是因为存在一些理解上的误区:

1. 我的保险公司提供的附加保险就只有这样,我也没办法。

这点前文有提及,医院保险与附加保险可以拆开两家买,甚至你可以只买附加保险,只管找同等保费下,覆盖你所需项目,且报销额度最高的那家签约就好。

2. 买附加保险等级越高越好。

便宜无好货?在保险行业可不一定!你真没必要为了可能一辈子都用不上的项目缴纳高额的保费。相对便宜的政策往往可以更大程度拿回你的投保价值。

除非你有牙外科手术、牙齿矫正、助听器等项目的需求,才需要购买顶级的附加保险。

3. 买了附加险,就不用再自掏腰包了。

你想得太简单了!附加保险的本质是让你提前预算,不至于一次性“破产”,尽量少自掏一些腰包。

一般的保险公司仅会负担报销项目费用的 50-60%,个别保险公司可覆盖到 80%,但依然会有次数、单次额度、年额度,甚至是终身额度的限制。

一旦超出上限,就没得报销了,需要等来年“清零”重新计算【终身额度(lifetime limit)除外】,且来年的保费会跟着噌噌涨!

所以,购买附加保险,想要划算,有个恒定原则:

一年缴纳的保费 < 所有项目报销后拿回的福利

温馨提醒:

1. 一些大的保险公司如 Bupa, Health Partners 等有自家体系内的眼科、牙科、理疗诊所,会提供报销额度上的优惠!

2. 一些大型项目,如牙外科、矫正等,需要你成为该保险公司的荣誉顾客(loyalty),可报销的额度会随着年份而增涨,但一般需要 3 – 7 年。

综合保险(Combined cover)

综合保险,简单来讲,就是同一家保险公司将医院保险+附加保险一并打包卖给你,对保险公司和你来讲,大家都省事!但,对你来讲,却不见得省钱!

如果你自身的情况,确实两种保险都需要,而且保险公司又正好有不错的优惠,那可以考虑一并买了;否则的话,货比三家,分开两个保险公司买,有时反而会更省钱,能够拿到的医保覆盖会更多。

救护车保险(Ambulance cover)

如果你不在昆州和塔州,又没有购买医院保险或附加保险的话,救护车保险是小编比较建议购买的一个保险,哪怕你没到 31 岁。

毕竟,人生时常充满了各种意外。小编当年就曾因为没买,不得不闻“救护车声”而逃,胳膊落下了永久性的损伤。

目前在澳大利亚,各州针对救护车的保险如下:

- 昆州与塔州的居民由州政府承担(太羡慕了有没有);

- 北领地、南澳、维州与西澳的居民可从州立救护车服务(Ambulance Service)官网直接购买救护车保险,或是购买 医院保险 或 附加保险,里面会含有救护车服务。

- 新州与首都领地的居民只能购买 医院保险 或 附加保险,里面会含有救护车服务,具体要看各保险公司套餐细则。

南澳州立救护服务 :www.saambulance.com.au/productsservices/ambulancecover.aspx

西澳州立救护服务:stjohnwa.com.au/country-ambulance-cover

维多利亚州立救护服务:https://www.ambulance.vic.gov.au/membership

温馨提醒:买了医院保险 或附加保险,不一定直接覆盖救护车项目哦!

例如小编(坐标南澳)曾使用的 Frank Health Insurance,他家的医院保险并不直接覆盖救护车服务,需要你先单买官网的救护车保险,再拿去保险公司报销。

更多资讯,可登录澳大利亚政府私人医疗保险官网查询:www.privatehealth.gov.au

好啦,关于私人医保到底该不该买?如何买才省钱?今天就介绍到这里。总结一下:

你的医保 = “TAX 省钱为目的” + “考虑意外的发生(长期)” + “只买必须用到的项目(短期)”

下期,我们将重点 PK 一下最受华人青睐的保险公司,并提供转保险套餐的省钱秘笈!

关注游外-城市小助手,即可订阅

【澳洲百科】精彩更新!

Published by

游外编辑 Christiana

微信号: uwai-cn

|

澳大利亚城市生存指南。生活百科、商家排行榜、每周活动~给你一个真实的澳大利亚! |

|

Keep Reading...

居家办公如何申请退税减免?ATO 税收新政全解析!

为遏制新冠病毒在社区中传播,澳洲人纷纷响应政府号召,遵守安全社交距离与自我隔离规定,开启远程办公模式。 图源:The New York Times 然而,居家办公(WFH)同样带来了新挑战,为创造一个高效率的工作环境, 办公桌椅、电脑、打印机...样样都是不菲的开支!而且,拿家当办公室,房租、水电、网络又该算谁的? 考虑到这一史无前例的“变革”,澳大利亚国税局(ATO)及时引入了全新的政策,在现有居家办公申报减税措施的基础上,引入了一些新政策,令流程更轻省,不至于回头退税的时候,算账算到头昏眼花。 毕竟, 只要你在某一个财年里,在澳大利亚境内居住了

澳洲五大私保横向评测,教你转私保一招省千刀!

上期,我们简单带大家了解了澳洲私人医保与全民医保的区别,私人医保的种类与适用人群,以及选购私人医保都有哪些注意事项和省钱方法(详情点击下方传送门)。 https://www.uwai.com/%e6%be%b3%e6%b4%b2%e7%a7%81%e4%bf%9d%e9%80%89%e8%b4%ad/ 今期,我们重点来扒一扒最受华人青睐的保险公司;教你花钱最少,获利最多的转保方式! 澳洲 TOP 5 私人医保优劣势 PK 在澳洲,大大小小的私人医保公司有 38

澳大利亚回中国流程全攻略!附旅行豁免申请,核酸血清抗体检测中心,国际航班与各省市隔离政策汇总~

伴随着澳大利亚新冠疫苗接种计划正式实施,澳航预期今年10月底,在全澳疫苗接种完成后,如国境有望开放,则计划重启国际航班。让我们看到了未来一两年内,出入国境旅行或将缓慢恢复的希望。 图源:Qantas Airline 鉴于新冠疫情的反复无常,小编依然希望能有一份定期更新的澳洲与中国边境政策、核酸检测与航班信息汇总,帮助大家实现跨境求学工作,回国与家人团聚的牛年愿望。上篇里,我们将重点关注“如何从澳洲安全回国”。 澳洲Covid-19离境政策 如何申请出境旅行豁免? 现阶段,所有临签持有者,可自由离境澳洲,官方建议需每周关注边境限制政策与国际航班;如需回国相关资讯或帮助,可直接求助中国驻澳各领事馆,或者在线登记回国帮助(如下图): 图源:https://abf.service-now.com/haportal?id=temp_visa_travel_register 但若是离境后希望再次入境,则必须在离境前两周至两个月内,网上申请(如下图)赴澳旅行个别豁免 (Exemption