澳洲政府规定,参加工作的人都必须强制缴纳 Superannuation(养老金),这会帮助澳洲人在退休后获得更多退休金,但是不等于退休金。澳洲的养老基金市场完全对外开放,市场上有超过 100 种品牌和方案可供选择。不同的基金公司收取不同的费用,并以不同的方式投资和管理我们的Super养老基金。这就是为什么一些Super养老基金的长期表现优于其他基金的原因。

我们选择的养老基金收益越高,意味着退休后将能获得更多的退休金。今天,UWAI小编来为大家分析一下澳洲有哪些收益不错的Superannuation(养老金),他们在近 1 年、5 年和 10 年的收益排名如何?

澳洲有哪些知名度Superannuation(养老金)

很多澳洲人只是在他们刚开始工作时选择一个Super养老基金。如果这样,我们可能终生被一个表现不佳的基金困住,并且退休时要少获得很多退休金。此外,没有选择正确的Super养老基金意味着,我们可能会错过很多额外福利,例如保险。

但是,该选择哪些Super养老基金呢?目前,澳洲有很多品牌大,收益也不错的 Super 基金公司,如AustralianSuper、Aware Super、Bendigo Super、BUSSQ、Catholic Super、Cbus、Financial Planning、GROW Super、HESTA Super、ING、MTAA、QSuper、Rabobank、REST Super、Spaceship Super和Suncorp等。在合适的时机及时更换Super 基金,将帮助我们获得更多退休金。

如何比较澳洲的养老金?

管理低费用。一般的经验法则是确保管理费低于我们每年Super余额的 1%。如果我们的 Super 账户中有 50,000 澳元的余额,年管理费不应高于500 澳元。

过去的高绩效数据。我们在寻找Super 养老基金时,请务必他们查看 5 年和 10 年的表现,而不是仅查看过去 1 年的表现。一个中长期表现稳定的基金比短期表现优异的基金更值得投资。

符合我们的投资理念。在澳洲,一些Super养老基金能为我们一生提供不同的投资选择。这意味着随着我们年龄的增长,它们会为我们调整投资策略,这样我们就不会承担太多风险。同样,平衡型基金会将我们的资金投资于一系列不同的事情,以确保我们不会“把所有的鸡蛋都放在一个篮子里”。如果我们想更多地接触股票等高增长基金,我们会发现这同样是一个高风险的选择。

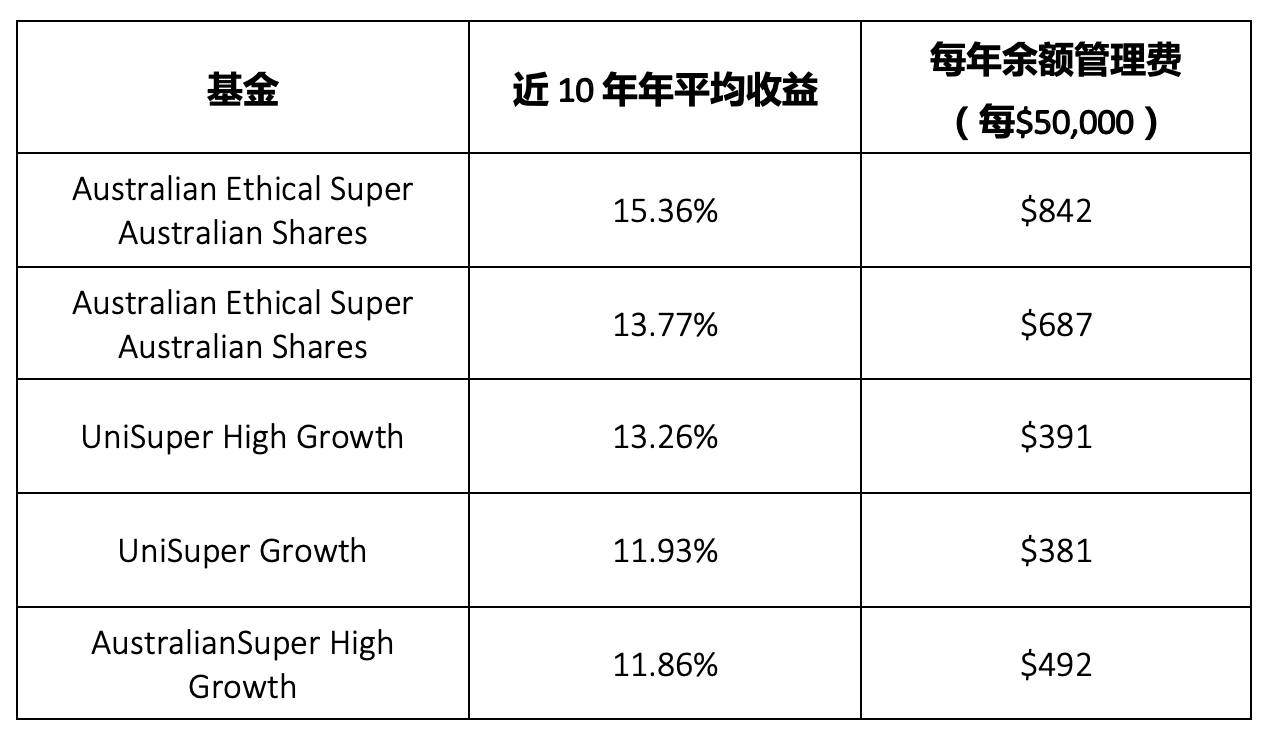

澳洲近 10 年收益最高的5 个养老金

澳洲近 5年收益最高的5 个养老金

澳洲近 3年收益最高的5 个养老金

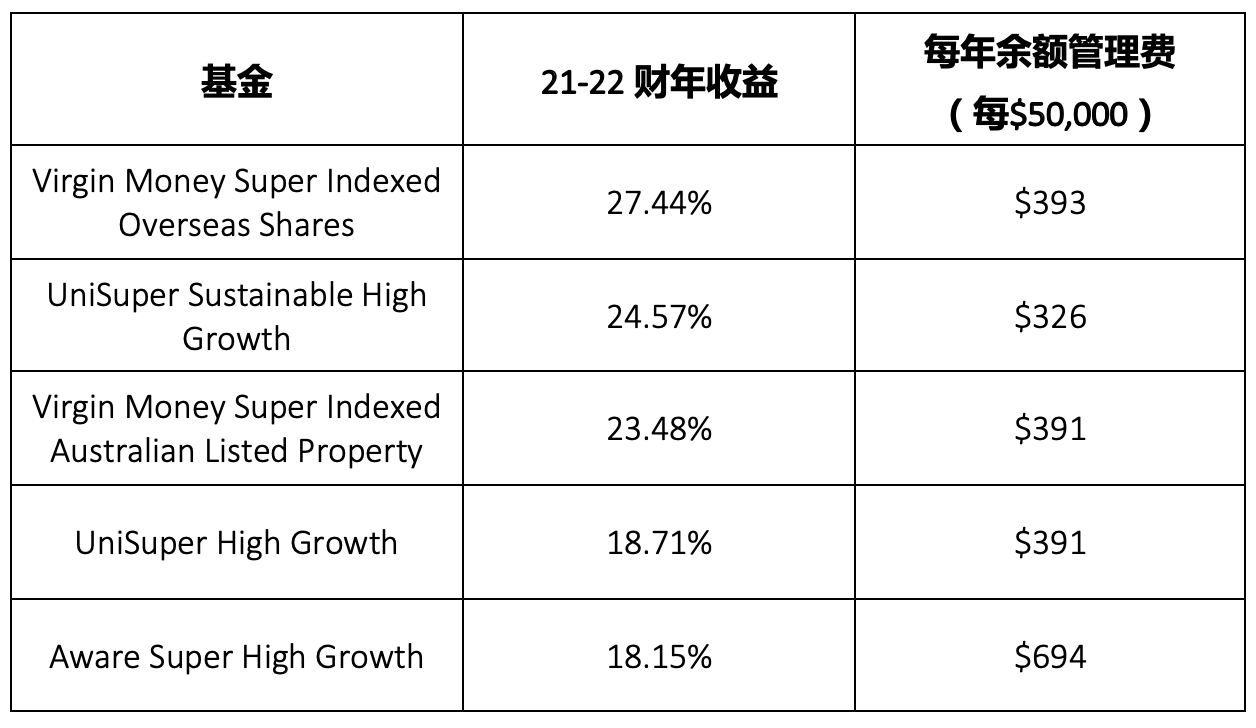

澳洲21-22财年收益最高的5 个养老金

澳洲有哪些不同类型的养老金?

投资Superannuation(养老金)需要有两个步骤:首先选定一个Superannuation(养老金),然后选择该基金内的某一种投资选项,或是按比例分配的组合选项。

Superannuation(养老金)的种类

澳洲的Superannuation(养老金)类型主要有以下3种:

行业养老基金:这些非营利性基金通常专注于特定行业,但对所有澳大利亚人开放,比如AustralianSuper、Hostplus 和 HESTA。

零售养老基金:这些基金通常由银行、保险提供商或其他类型的大型金融机构提供。一些例子是 Westpac 的BT Super、由 CommBank 的Colonial First State和 Australian Ethical Super。

会员基金:这类似于行业基金,因为它们不以营利为目的,但它们不属于官方的行业Super养老基金。其中一些资金可能会保留给特定的州或部门政府雇员。

Superannuation(养老金)投资选项

当我们加入该基金时,我们最初将被放置在其默认产品选项中,称为 MySuper 产品。这通常是为大多数会员设计的均衡型Super投资选项,也是大多数澳洲人选择的Super投资的方式。

其他的一些Super投资选项通常基于不同的风险等级而制定,例如:低风险的保守型投资、有一定风险的增长性投资和高风险高增长型投资。

在澳洲如何更换Superannuation(养老金)?

更换Superannuation(养老金)前要做什么?

检查我们的Super余额。确保在过去 12月内,雇主按规定为我们缴纳了基金。我们应该每年至少检查4 次。

检查我们的保险范围。如果我们的基金目前有保险,请检查新基金是否有类似的保险水平。

检查任何丢失的Super。现在是寻找我们可能拥有的任何丢失的Super的最佳时机。我们可以通过 myGov online 进行此操作,并将其转入我们的新基金。

更换Superannuation(养老金)的步骤

1. 选择新基金。选择一个我们认为未来增长预期高于现在的基金。

2.加入新基金。填写基金网站上提供的在线申请表。

3. 将Superannuation(养老金)余额转入我们的新基金。只需在提交申请表时输入之前基金的详细信息,新基金将便会帮助我们将余额转入, 无需我们自己进行此操作。

4. 与雇主更新 Superannuation(养老金)详细信息。立即通知我们的雇主,以便他们可以将我们的下一笔养老基金支付给正确的基金公司 “Employee super choice form” 或 “Pay my super into XYZ Fund” 表格。该表格将预先填写我们的雇主需要的所有资金详细信息。我们唯一需要做的就是添加姓名和会员编号。然后将此表格交给雇主,他们会帮助我们完成剩下的Super 基金转移工作。

澳洲更换Superannuation(养老金)的利与弊

优点

- 有机会转换到费用更低、回报更高的基金。

- 有机会转向符合我们价值观的道德基金。

- 现在降低养老金费用会对我们退休时产生重大影响。

- 更换退休金基金提供了一个很好的机会,可以找到丢失的退休金并将其全部整合到一个基金中。

缺点

- 当我们离开当前基金时,可能需要支付退出费。

- 涉及一些文书工作,但这不应该超过 30 分钟到一个小时才能完成。

- 一些雇主只会将我们的养老金支付到他们指定的基金中。

与坚持使用高费用、表现不佳的基金的成本相比,为更换基金支付 50 澳元的退出费极其微不足道。短期看我们可能会有一些损失,但 20、30 甚至 40 年后,可能差异巨大。转移至收费低 1% 的 Super养老基金,我们的退休金可能会增加数千,甚至数万。

澳洲更换Superannuation(养老金)Q&A

多个澳洲Superannuation(养老金)账户可以合并吗?

可以。如果拥有多个Super养老基金,想将它们全部转入我们的新基金,需要为每个基金填写单独的表格。新Super养老基金将联系当前的每个Super养老基金,以安排资金转移。

更换澳洲Superannuation(养老金)费用多少?

当离开基金并关闭账户时,有些基金会收取退出费,这将在其网站上列出。如果有退出费,通常在 40 到 60 澳元左右。开设新的Super养老基金账户不收取任何费用。

更换养老金时需要缴纳资本利得税吗?

不用。当出售基金并获得现金时,赚取利润或亏损时,需要缴纳资本利得税。将Superannuation(养老金)余额转入另一个基金时,这笔钱将留在退休金系统内。但是,如果将退休基金中的资金提取到我们的银行账户,然后将其从银行账户转移到新基金,将被要求缴纳资本利得税。

换工作时需要更换澳洲养老金账户吗?

不用。如果离职,无需更改退休金。当开始新工作时,只需向新雇主提供我们的退休金详细信息,就会将退休金支付到现有的基金中。如果不告诉新雇主有一个Superannuation(养老金)账户,他们可能会以我们的名义开设一个新的账户。

当你离开工作时,不会失去自己Superannuation(养老金)余额。无论在哪里工作,Superannuation(养老金) 账户中的余额永远都在自己的名下。

免责声明:本文章所提供的资料和信息,仅供参考。游外UWAI明确声明,不保证信息的准确性、有效性、及时性和完整性。本网站及其雇员一概毋须以任何方式就任何信息传递或传送的失误、不准确或错误,对用户或任何其他人士负任何直接或间接责任。在法律允许的范围内,本网站在此声明,不对任何人士就使用或未能使用本网站所提供的信息或任何链接所引致的任何直接、间接、附带、从属、特殊、惩罚性或惩戒性的损害赔偿。

Website Disclaimer The information provided on this site is for reference only. This website does not guarantee the accuracy, validity, timeless and completeness of the information. The website and its employees shall not in any way be liable to the user or any other person for any errors, inaccuracies or errors in the transmission or transmission of any information, directly or indirectly.

版权声明:除非另有规定,游外UWAI保留对本网站提供文章内容的版权。本网站提供的任何第三方资料的版权也必须得到尊重。有关准予复制本网站和文章转载所供游外UWAI资料的申请,请添加微信:uwai-help

Keep Reading...

掌握澳洲的养老金管理秘诀,退休后多领 $50万

在澳洲生活和工作,我们退休后获得的收入很大一部分来自于工作时每月存下的super 账户。澳洲市场上有很多大大小小、不同的super 基金公司和养老金产品。如果我们在管理super 养老金时踩坑,那我们退休后可能会损失高达 50 万澳元。下面,UWAI小编来帮在澳洲生活的华人们支支招,6 个步骤轻轻松松打理好我们的super养老金账户。 合并Super账户 澳大利亚税务局 (ATO)

Kmart好物推荐!仅售45刀!澳消费者表示,这太方便啦!

Kmart售价45刀的洗衣篮,里面包含三个篮子和一块熨衣板,受到广大澳洲消费者的欢迎。 (图片来源:《每日邮报》) 据《每日邮报》报道,澳洲Anko家居用品系列的新产品,多功能洗衣篮受追捧,分类放置衣物,3个篮子各有所用,有助于节省时间。 Kmart Mums Australia Facebook群组的一名网友表示:“像往常一样,我在Kmart购物时偶然发现这个大盒子,据尺寸判断,我决定买下来,现在我不必每天花时间整理折叠熨衣板,每天晚上再把它收起来。非常方便。” (图片来源:《每日邮报》) 许多其他家长在看到她展示的整洁的照片后,都想买来试用。 一位网友说:“我也想要这样的好物,但是我丈夫仍是会随处乱扔衣物。”

大揭秘!往返澳洲究竟什么时候机票最便宜呢?错过这些简直是错过一个亿!

对于广大的留学生群体和华人来说,坐飞机真的已经是家常便饭了!而且还经常是国际航班,一坐就是十几个小时! 但是往返机票可以说是一笔不小的费用,那么你们知道什么时候买机票最便宜吗! 现在就让时代君给大家奉上一些小Tips!也许能让你省不少钱哦! 什么时候来澳最便宜! 来澳洲学习或者工作,一年当中总有要做飞机的时候,不管是探亲还是旅行,这个钱总是不能省的 然而据统计,75%的人在买机票的时候都错过了最优惠的国际航班,而90%的人不知道什么时候订机票最便宜! 浪费是极大的犯罪呀! 首先牢记一个原则!机票越早买越便宜! 不管是国际航班还是国内航班,最佳的购买时间都是提前5个月左右! 而大部分人都会在旅程前不到两个月才开始买机票,但是这个时候的机票价格其实已经达到了顶峰!