在澳洲贷款购房,如何凑足首付款并顺利拿到房贷?本文将全面解析政府针对首次置业者的养老金储蓄计划(First Home Super Saver Scheme)与贷款首付计划(First Home Loan Deposit Scheme)的政策,为你准备一份房贷流程与申请资料大全。

以西太平洋银行(Westpac)和澳洲国立银行(Nab)为首的不少银行与金融借贷机构,将自住房的房贷利息,破天荒降到了 2% p.a. 以下,鼓励着更多澳洲人成为“有家一族”。

但入房市,不仅得指望着房贷利率低,还得解决20%首付款的拦路虎。好在,澳洲联邦政府2017 年与 2020 年先后推出了首次置业养老金储蓄计划 (First Home Super Saver Scheme, FHSS) 与首次置业贷款首付计划 (First Home Loan Deposit Scheme, FHLDS) 帮扶政策。有效利用好这两项长期政策,买到在澳洲的第一套房,不再是梦!

· 18 周岁及以上,从未在澳洲拥有房产(含自住房、投资房、商用房、空地或合买);

· 养老金可接受 FHSS 供款,且过往从未有要求养老金释放过 FHSS 供款。

自 2017 年 7 月 1 日起,可对养老金进行自愿性的税前供款(如薪资贡献-Salary Sacrifice,有税务优惠)和税后供款,用来积攒首付;自 2018 年 7 月 1日起,可向养老金申请取出相关部分的贡献金额(含额外收益)用于交首付。每人供款上限为A$15,000澳元/单一财年,总上限为A$30,000澳元/两个财年。

该项政策适合那些年收入高于A$45,000澳元的纳税人,若选择税前供款,则供款及所得收益仅需按 15%纳税。且配偶/合购房屋的双方中,一方符合条件或双方均符合条件,都可以就同一房产分别提出申请,共同利用好该机制,双人最高可申请的养老金释放上限将增加至 A$60,000澳元。

但需要留神以下几点:

· FHSS 仅可用于购买在澳大利亚的房产,且不可用于购买船屋、房车、空地或任何不适用于住宅的场所;

· 在申请取出时,符合上限金额标准的自愿性税后供款可100%取出,但自愿性税前供款仅85% 能取出;

· 你不再需要等拿到第一笔释放金额才开始签署购房/盖房合同,但依然必须在签合同前,提出释放申请并拿到 FHSS的裁定;即你签合同的日期不得早于你提出合规释放申请日的前 14 天;

· 自你提交合规的释放申请日开始,有 12 个月的时间可以:

o 签署购房或盖房合同,并在签署日开始的 28 天内上报; 或

o 将取出的FHSS 金额于 12 个月内重新供款至养老金。

· 一般 15 至 25 个工作日会收到款项,相关支付总结报表 (Payment Summary)会在财政年末收到,用于个人收入报税;

· FHSS 供款和相关收益在财政年末报税时,可享有边际税率(Marginal Tax Rate)减免30%的税务优惠。

首次置业贷款首付计划 (First Home Loan Deposit Scheme, FHLDS)

通常在澳洲,需要至少有20%的首付款,才能够获得房贷且不用缴纳LMI房贷保险 ( Lender Mortgage Insurance)。 一些专业人士(如医生、会计师、审计师等)可有机会获得银行 90% LVR 贷款额度而无需支付 LMI 保险。但如果你手头上只有 5%的首付存款,而贷款额又高,LMI 保险就绝不是一笔小数目。

联邦政府的首次置业贷款首付计划,简单来讲,就是帮助符合条件的首次置业者,用最少 5%的首付款,来获得新建住房或购买新房所需的贷款,且无需支付 LMI 房贷保险;相应的,政府将担保最高 15%的房屋贷款价值。

计划从 2020 年 1 月 1 日起,每财政年担保最多 1 万份房屋贷款。首次置业贷款首付计划的申请条件较之其他补贴政策更为严格,需要满足身份测试,最低年龄测试,收入测试,前房产所有权测试,首付款规定与自住房规定等多项要求:

· 18 周岁及以上的澳洲公民;永久居民不符合申请条件。

· 仅限单人或配偶 (已婚/事实婚姻)申请;其他合伙买房者,如表兄妹,父母与子女,亲友等则不符合申请条件。

· 单身者的前一财政年总应税收入不得高于$A12.5万澳元;配偶合起来的前一财政年总应税收入不得高于$A20万澳元。

· 必须为首次置业者,申请前不曾在澳洲(单独或共同)持有房产,或租赁地产,或公司地产。

· 持有至少 5%,但不高于房屋价值 20%的首付款;需在合同规定的期限内,按计划偿还本息。

· 必须为所购房产的自住业主,在房屋交付后的 6 个月内必须入住所购房产,且在计划担保期内长期持续居住。

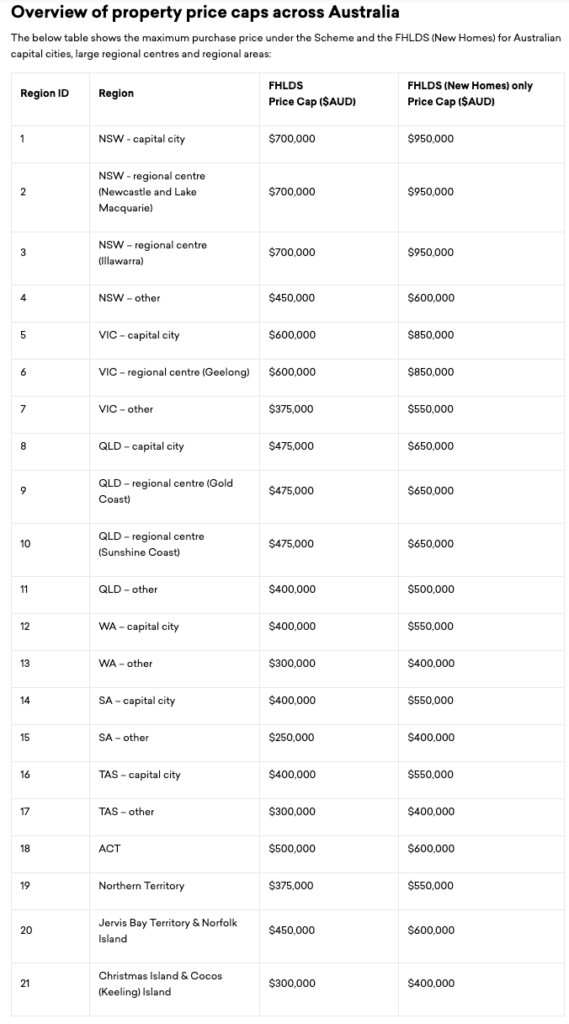

· 拟购买或新建的房屋价值不得高于规定的上限(点击可查看完整地区列表)。

想知道自己符不符合申请资格?可使用官网提供的资格审查工具,一键查询:

2019/20 财年有 1800 个未用名额被转至了2020/21 财年,而 2020/21 财年新增的 1 万个名额,限购买新房或建新房。符合条件的小伙伴们,在 2021 年 6 月 30 日前,可通过参与该计划的金融机构代为申请(点击可查看全澳27 家具资质的金融机构)。从今年 7 月 1 日开始的2021/22 财年,将会再有 1 万个名额启用,先到先得!

欲了解更多详情,可查阅官网:https://www.nhfic.gov.au/what-we-do/fhlds/。

除首付款政策外,澳洲各州/领地政府,还提供首次置业者补贴与印花税减免政策,详情可参看前文《澳洲购房“黄金期”来袭?置业补贴与减免政策大全》。

首付款存够了,接下来就要准备资料,申请房贷了。小编整理了一些大家常见的困惑,帮你理顺澳洲房贷申请。

澳洲房屋贷款流程是怎样的?

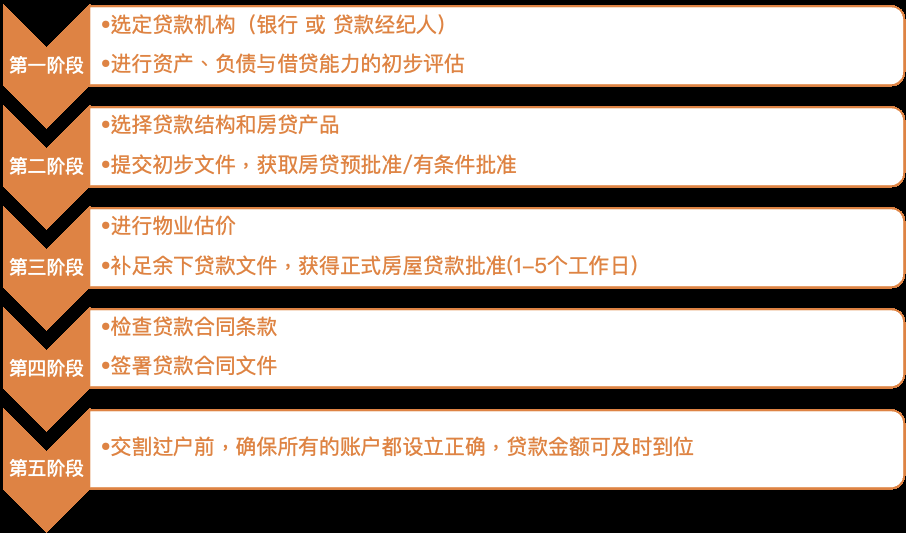

• 在澳洲,不需要等到看中了心仪的房屋才申请房屋贷款;只要有初步的买房意向,就可以开始提前准备了,拿到房贷预批准/有条件批准(pre-approval or conditional approval,有效期一般为 6 个月),能够让你在找房的时候有的放矢,把握住转瞬而逝的机会。

澳洲的房屋贷款流程,可以参考下图:

银行与贷款经纪人 (Mortgage Broker) 有啥区别?

银行与贷款经纪人都销售房贷产品,提供专业的贷款咨询。二者之间的区别,简单来讲,银行信誉度更高,但只销售自家产品,“货比三家”的功课需要你花费大量精力去亲力亲为。贷款经纪人可以帮助你提前规避风险与损失,依据你的情况帮你货比多家,用相对更少的精力来获得更适合你实际需求的贷款产品。当然,找贷款经纪人亦存在风险,选择一家服务专业,信誉有保障,且可以提供完善信贷售后服务的贷款经纪人,相当重要!

澳洲房屋贷款产品如何选择?

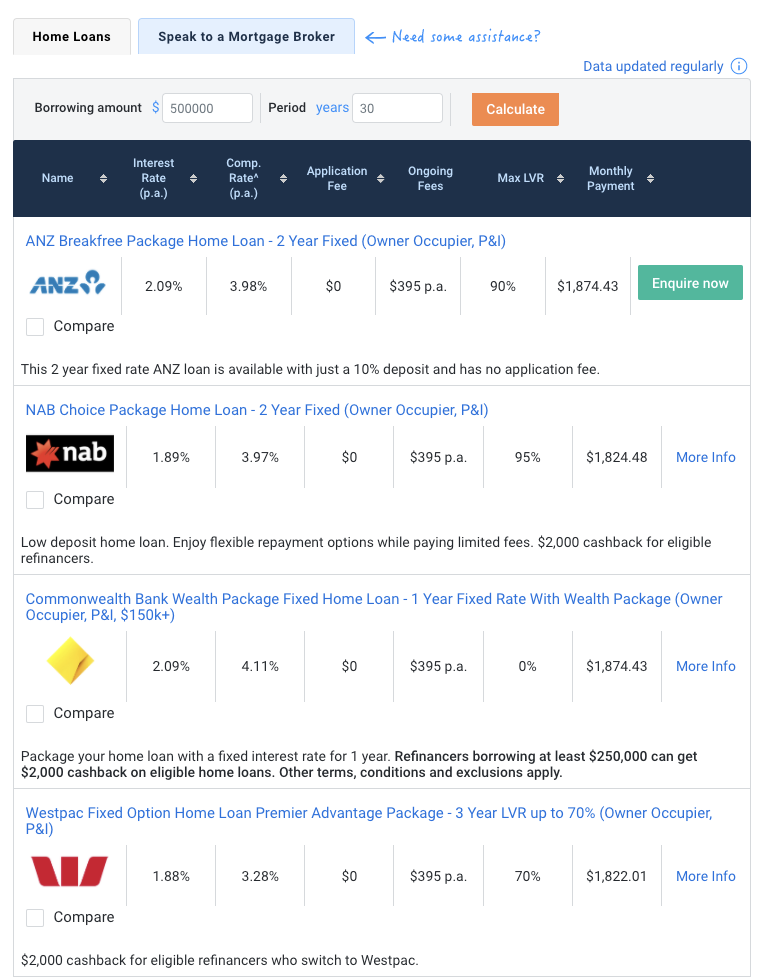

目前,澳洲的房贷利率(特别是针对自住房人士)十分有利于买家。四大银行中,澳大利亚国立银行 (NAB) 、西太平洋银行 (Westpac) 与澳大利亚联邦银行(CommBank)都推出了针对自住房贷款者,利率在 2%p.a.以下的 1-3 年固定利率贷款(如下图):

但低利率并非决定选择某一房贷产品的唯一条件。举例来讲,固定利率的优势是可以获得一定期限内的最低利率,但却需要放弃“灵活性”:无法关联对冲账户来抵减利息花费;对提前还款的额度有严格限制,超额还款甚至会导致罚款;已入账的额外还款,无法在急用的时候再提出;在合同期限内,做出任何变更(如换产品,转银行,变卖房产等)都会有高额的解约金等着你。

故而,除开低利率,后续的账户月费/年费,是否支持对冲账户,许可提前还款的金额,能够提取的金额,固定期结束后转浮动期的利率,未来 1-5 年是否有房屋买卖的计划,等等,都是你在选择某一贷款产品时需要综合考量的因素。

澳洲房屋贷款审查什么?要准备哪些申请材料?

银行会在借贷安全性与还款能力两方面对申请者进行审核:

· LVR (贷款额/房产价值) – 抵押物审核,通常会涉及到房产价值评估,不同银行的房贷产品,对 LVR 的规定不同,从60%到95%不等,部分物业因面积、区域限制或特定内因,甚至无法被用作抵押物。而 LVR 高于 80% 的,就会有需要 LMI保险了。

· 借贷还款能力审核,通常会涉及到你的工作收入,生意收入,投资收入等,并考量你的信用记录,存款与就业情况等因素。

需要准备的房贷申请材料,通常会涉及到以下几类资料:

| (一)个人身份证明 |

| · 驾照或 Photo ID· 护照· 满足银行开户的 100 分 ID 核查 |

| (二)收入情况 |

| · 澳洲本地收入o 最新工资单 (Payslips)o 雇主信 (Employment letter)o 薪资对账单 (PAYG Summary)o 评税通知 (Notice of Assessment)o 雇佣合同 (Contract)o 保税记录 – Tax Return/ Notice of Assessment/BAS Statements(自雇人士适用)o 房屋出租合同/证明 (Lease Agreement/Rental Statements) 或 房屋租赁评估 (Rental Appraisal)o 股票投资收益o 政府补助o 奖金等· 海外收入(大致材料同澳洲本地收入),额外或需要:o 三个月工资进账银行流水o 一年个人纳税报表o 海外房产投资租金收入连续 6 个月进账银行流水 |

| (三)资产信息 |

| · 银行存款证明 (Bank Statements)· 赠与证明 (Gift Letter)· 购置物业定金收据 (Trust Receipt) 或 银行担保Bank Guarantee)· 现有房产证明(如 Council Rate) |

| (四)负债信息 |

| · 现有房贷· 信用卡· 车贷/个人贷款/助学贷款等 |

| (五)购置物业 |

| · 购房合同首页和/或指定页面· 建房合同、建筑许可、房屋保险、建筑商PI 保险等· 过户信息 |

| (六)其他类 |

| · FHOG首次置业补助申请 |

需留神的一点是,不同银行会依据各自的审批贷款政策来要求你提供材料,其中的关键是材料的有用性,而非数量。此外,主动检查个人信用记录,在递交房贷申请前,获取信用报告,也是很重要的一件事情!

在准备申请材料的过程中,如有任何疑虑,一定要向你的银行贷款专家或贷款经纪人咨询,寻求专业协助。

文章参考资料来源:

1. https://www.ato.gov.au/individuals/super/withdrawing-and-using-your-super/first-home-super-saver-scheme/

2. https://www.ato.gov.au/Individuals/Super/In-detail/Important-changes-to-the-First-home-super-saver-scheme/

3. https://www.realestate.com.au/home-loans/all-about-the-first-home-loan-deposit-scheme

4. https://www.sbs.com.au/chinese/mandarin/zh-hans/first-home-loan-deposit-scheme-open-for-australian-citizen

5. https://www.nhfic.gov.au/what-we-do/fhlds/

6. https://myhomeloan.com.au/home-loan-documents/application-check-list/ https://www.aussie.com.au/your-goal/first-home-buyer/10-steps-of-getting-your-first-home-loan.html

7. https://www.homeloanexperts.com.au/home-loan-articles/loan-application-process/

8. https://www.commbank.com.au/home-loans/understanding-the-home-loan-process.html

9. https://www.realestatechinese.com.au/investment-news/8

10. https://www.finder.com.au/home-loans-with-the-big-four-banks

11. https://newdirectionsfinance.com.au/%E6%88%BF%E5%B1%8B%E8%B4%B7%E6%AC%BE%E9%9C%80%E7%9F%A5%EF%BC%9A%E6%B5%AE%E5%8A%A8%E5%88%A9%E7%8E%87-vs-%E5%9B%BA%E5%AE%9A%E5%88%A9%E7%8E%87/

Published by

游外管理员

微信号: uwai-cn

|

澳大利亚城市生存指南。生活百科、商家排行榜、每周活动~给你一个真实的澳大利亚! |

|